Por Editorial DCV

Hoje o papo é sobre Fundos de Investimento! Você prefere ter o controle total da sua grana, ou deixar na mão de quem fica 24h por dia, de olho no mercado financeiro, hein? Veremos o que são eles e...

Por Editorial DCV

Hoje o papo é sobre Fundos de Investimento! Você prefere ter o controle total da sua grana, ou deixar na mão de quem fica 24h por dia, de olho no mercado financeiro, hein?

Veremos o que são eles e se dá mais dinheiro do que investir sozinho. E o mais importante: quais os melhores fundos de investimento pra você fazer uma bela fortuna?

Mais ao final deixaremos os fundos que mais renderam e te mostramos como encontrar os melhores fundos pra multiplicar o seu dinheiro!

E também um exemplo do tão falado fundo Alaska Black: vamos te ensinar a analisar a lâmina do fundo e quais ações um fundo de investimento comprou!

Tem pessoas que preferem investir por conta própria. E tá tudo bem em fazer assim.

Mas além de investir um bom tempo em aprendizado, talvez você tenha que acompanhar o mercado, todo santo dia. Claro, vai depender do tipo de investimento que você irá fazer.

Porém, esse lance de acompanhar todo dia é trabalhoso. Nosso foco maior deve ser em gerar renda. Sem fazer dinheiro, nem dá pra investir, não é?

E foi justamente pensando em equilibrar isso, que surgiram os Fundos de Investimento.

Eles são um tipo de “condomínio de investidores”. Eles juntam o dinheiro da galera, combinam em quais tipos de ativos vão investir, e uma pessoa ou equipe, passa a gerenciar a bolada toda.

Só que o gestor da bufunfa, fica antenado o tempo todo, nos acontecimentos do mercado financeiro. Esse é o trabalho dele. Vive pra isso. E ele fica ali, só manejando a grana da galera, nos ativos de maior lucro.

E fazem também o tal do Hedge, que são manobras de proteção contra perdas. Se bem que de fevereiro pra cá, não teve Hedge que deu jeito de aguentar a pancada que a bolsa… infelizmente!

Bem, vamos explicar para você mais algumas coisinhas importantes sobre os fundos. Neles dá pra fazer várias combinações, tanto de ativos, como de percentuais de aplicação em cada um deles.

Então, para deixar a coisa organizada, existem algumas categorias de fundos de investimento:

Aliás, que fique muito claro: Nenhum fundo de investimento possui garantia do FGC também, é bom que se diga. É que você não empresta dinheiro para o fundo, como acontece quando você compra um CDB ou uma LCI. Um fundo é uma reunião de uma galera pra investir em uma determinada classe de ativos, e tem um CNPJ próprio. Entende a diferença?

Voltando aos tipos de fundos, temos também os de previdência. E é nesses fundos que vai parar o dinheiro de quem faz planos de previdência privada: os famosos PGBL e VGBL. Geralmente os fundos de bancos não costumam ter boas rentabilidades. Como vantagem da chamada Previdência Privada, a gente tem a chamada Sucessão Patrimonial.

Sim, porque caso você bater as botas, sua família não fica na mão. Eu sei que ninguém gosta de falar disso, mas a única certeza da vida é a morte. E os impostos também. Inclusive, até depois de morto a gente paga imposto, o tal do ITCMD.

E aí, se você partir desta pra uma melhor, você pode até ter um bom patrimônio. Mas geralmente quase tudo vai pra um processo demorado e caro chamado inventário. O que significa dizer que sua família fica meio desamparada nesse período, sem liquidez. Por mais patrimônio que você tenha, sua família não pode usar até que tudo esteja desembaraçado.

O que não acontece com os recursos que você tiver em previdência privada. Eles são transferidos para os beneficiários em poucos dias, sem passar para o inventário. A gente pode falar mais de previdência privada, caso seja o seu desejo, meu caro mestre. Só escrever nos comentários pra gente!

A gente tem também os fundos imobiliários ou FIIs. Tem uma série de vídeos exclusiva sobre FIIs no canal pra você assistir depois, só acessar a playlist.

O próximo tipo de fundo que a gente vai ver é o Fundo de ações! Neles o gestor deve investir pelo menos 67% dos recursos do fundo em ações. Vamos aproveitar pra falar dos fundos multimercado também, que é o mais liberal.

O gestor pode aplicar em vários ativos diferentes, do jeito que achar melhor, combinando todos os anteriores. Inclusive investir em derivativos, para tentar dar aquela alavancada nos lucros, já que falamos sobre esse negócio de alavancar, o perigo que é. Mas agora eu quero te falar de três modalidades dos fundos:

Os mais simples, são do tipo Long Only, que tem as ações compradas na carteira e lucra com a valorização delas. Então eles tendem a subir mais nas altas do mercado. Mas o gestor não consegue muita proteção nas quedas, então este tipo de fundo pode cair mais nas quedas da bolsa.

Outro tipo de fundo é o Long Short. Eles fazem uma espécie de arbitragem, operando com pares de ativos: o gestor aposta na alta de um (long) e ao mesmo tempo, na queda de outro (short).

E por último a gente tem os fundos Long Biased. É como se fosse uma mistura dos dois anteriores. Embora o gestor se concentre na valorização dos ativos (do lado Long), ele também pode se proteger na posição vendida (Short).

Este ano de 2020 é bem didático pra explicar o efeito destas modalidades de fundo no desempenho deles. Vamos dar uma olhada no estudo da XP Investimentos.

Quando tudo despencou, em Março, os fundos Long Only foram os que mais caíram, justamente porque têm menos recursos pra se proteger das quedas, só podem operar comprados.

Agora, como no Brasil emoção pouca é bobagem, de março para abril o IBOVESPA ressuscitou, e advinha? Os fundos comprados se deram melhor na subida do morro.

Vamos voltar agora para a questão de alavancar. Você sabia que existem fundos alavancados? Ou seja, fundos que operam quantias maiores que o seu patrimônio?

Tem gente que nem leu o prospecto do fundo e manda bala num trem desses. O que será que pode acontecer?

Além do risco de perder todo o dinheiro investido, afinal, qualquer fundo não tem garantia de nada.

Num fundo alavancado, a gente pode ter a terrível chamada de capital. Ou seja, além da grana que você colocou no fundo, você pode receber um belo convite de aportar mais grana para arcar com as perdas dele.

O que você acha disso, hein? A gente fala que temos que estudar antes de investir, mas o povo não liga. Cuidado com os fundos alavancados!

Obviamente, cada tipo de fundo atende um perfil de investidor diferente. Os fundos de ações, por exemplo, são pra turma que gosta de fortes emoções. Que arriscam mais, para ganhar mais!

Os fundos de renda fixa, são pra turma mais de boa, que prefere o devagar e sempre. O importante é você respeitar o seu perfil, para dormir em paz.

E tem outra coisinha importante: os custos. Afinal, essa galera que administra, gerencia e distribui os fundos, também tem que garantir o leitinho das crianças, não é? E você ainda tem que engolir o seu sócio de todos os momentos: o estado, que tá ali prontinho pra morder a parte dele, com os impostos.

Um dos custos é a taxa de administração, que costumam variar entre 0,5 e 4% ao ano. Sim, tem fundo de renda fixa que te cobra mais que a SELIC, pra investir em ativos que você mesmo pode fazer.

Incrível, não é? Viu como informação significa mais dinheiro no bolso?

Essa taxa é aplicada sobre toda a grana investida, e não apenas sobre os lucros. A cobrança é feita gradualmente, mês a mês.

Tem também a taxa de performance que é baseada em resultados. Se o fundo bater a meta, ele cobra de você um percentual. Por exemplo, 15% em cima do valor que passou da meta.

Depende do fundo, ou melhor, do parâmetro que ele usa como comparação. O mercado chama isso de Benchmark.

Por exemplo, a meta pode ser entregar um rendimento igual ao do índice Bovespa. Assim, o que ultrapassar isso, terá o desconto da taxa de performance.

Os impostos também variam. O IOF só é cobrado se você sacar o dinheiro, antes de 30 dias. E o imposto de renda, incide somente sobre o lucro, e é recolhido pelo administrador do fundo. Logo, você não precisa pagar boleto, nem guia, nem nada.

E tem duas diferenças aqui. Se a gente estiver falando de fundos de ações, o IR é bem mais simples. A alíquota é de 15% sobre o rendimento, sempre. E só quando você resgatar.

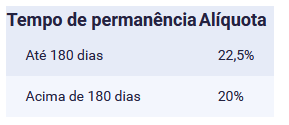

Mas se não for fundo de ação, aí dividimos em dois tipos:

Os fundos de longo prazo tem a tabela do IR igual da renda fixa e do Tesouro Direto.

Mas nos fundos de curto prazo, não moleza: a menor alíquota é a de 20%!

Em ambos os casos, a cobrança do IR dos fundos é semestral. É o administrador do fundo que cuida disso. Ele recolhe o valor em cotas do próprio fundo. Por isso esse jeitão de cobrança, é conhecido como come-cotas. Ou seja, o governo vai te fazendo mais pobre, que é a especialidade número 1 deles.

Outra coisa que você tem que ficar muito esperto sobre os fundos de investimento são os prazos. E tem vários, não é só prazo de resgate não, olha só:

Prazo de cotização: quando você investe, é o tempo que leva pro seu dinheiro virar cotas. E o contrário também vale quando você vende: é o tempo, a partir de quando você pediu o resgate, que a cota vira dinheiro. O que é importante aqui: durante este período, se você quiser vender, por exemplo, você ainda tá sujeito às variações das quotas. E só depois desse é que vem o próximo prazo.

Prazo de liquidação: é o tempo que o fundo leva, depois da cotização, para depositar o dinheiro resgatado na sua conta.

Estes dois prazos somados, Cotização mais Liquidação, é o que forma o prazo de resgate. Geralmente vem assim: D+n, onde o D é o dia que você pediu pra investir ou resgatar. Já o “n” é o número de dias úteis ou corridos, e a aí você tem que analisar o material do fundo, a lâmina dele.

Agora ver os melhores fundos de investimento do Brasil! E isso não é uma tarefa nada simples. Segundo dados da ANBIMA, que é o órgão fiscalizador dos fundos no Brasil, a gente tem quase 20.000 fundos em terras tupiniquins.

E esse ranking muda todo mês. É uma “briga de foice” entre eles, pra entregar os melhores resultados para seus cotistas. Ainda bem que temos alguns sites bem bacanas que nos ajuda nessa tarefa.

Um deles é o Mais Retorno Você vai lá no menu, e clica em ferramentas. Depois clica em ranking dos fundos. O resultado vai mostrar para você, os fundos com as melhores rentabilidades dos últimos 6 meses. E o legal é que tá separado por categoria de fundo.

Olha aí os Top Five de ações:

Nada mal os 53% do fundo INTER + IBOVESPA ATIVO FIA. Isso equivale a 7,3% ao mês! Dá uma lavada na Selic de 3% ao ano.

E olha que legal: você clica em cima do nome do fundo, e aparece um relatório completo, com um histórico maior de rentabilidade. E dá pra comparar com outros fundos também.

Aqui os Top Five da categoria multimercado:

O campeão foi o Versa Long Biased Fim, com seus 70% de rentabilidade em 6 meses! É o mesmo que 9,3% ao mês! Show!

Mas lembra de uma coisa: essas rentabilidades aí são brutas. Não estão sendo consideradas aquelas taxas e impostos que citamos anteriormente. Ainda assim, são rendimentos muito bons!

Lembra também que além de não ser recomendação de investimento, tem muitas outras coisas pra você avaliar antes de entrar em um fundo. Não só o rendimento passado. Por esta razão que você tem que ler o prospecto.

Quer ver mais coisas importantes? Se você concorda com a política de investimentos do fundo. Se faz sentido dentro da sua carteira de investimentos – não dá pra você pegar um fundo apimentado se não tem a sua reserva de emergência feita, por exemplo!

O Gestor do fundo é outra coisa muito importante. Como também o patrimônio do fundo. Quanto maior, significa que não só você está apostando suas fichas nele.

Agora vamos ver um exemplo de um fundo de investimento. E não é qualquer fundo! Mas sim a grife dos fundos, o Alaska. Na verdade Alaska é uma gestora que tem vários fundos de investimento, cada um bem diferente do outro.

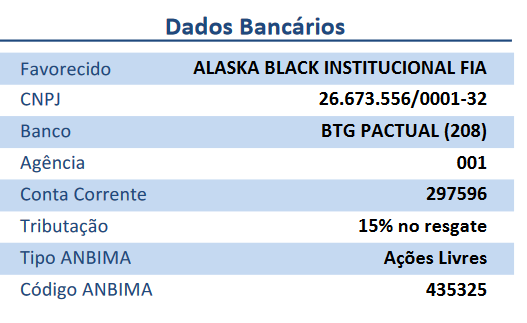

A gente vai falar aqui do fundo Alaska Black Institucional FIA, que é um fundo de ações simples, long Only – ou seja, só opera comprado e em ações.

O legal é você ver a lâmina completa, mas pra resumir aqui, vamos ver só o relatório do mês de Abril. Existe um regulamento do fundo, se você quiser baixar.

No site da Alaska diz que é um fundo para o longuíssimo prazo, para perfil arrojado. Então se você curte ficar olhando rentabilidade, tenho certeza que não é pra você!

Segura aí que já iremos ver uma ferramenta para você saber onde o fundo (este ou qualquer outro) está investindo!

O Alaska Institucional é um fundo bem grande, com quase 1,7 bilhão de patrimônio. Um dia depois do seu pedido, sua grana já vai ter sido aplicada. Mas não acontece isso na saída: quando você quiser vender, tem que esperar 30 dias corridos pra ter sua cota convertida. E mais dois úteis, depois disso, pra cair na sua conta.

Tem mais de três anos de vida, e cobra 2% de administração + 20% da performance que superar o ibovespa. Você pode investir e movimentar a partir de mil reais nele.

Olhando a rentabilidade, aqui em azul, acumula 85% de retorno. Anualizando os pouco mais de três anos do fundo, dá um belíssimo retorno de 21% anuais.

Nem em três anos o ibovespa, rendeu o que este fundo rendeu ao ano. Em vermelho, dá pra gente ver que o ibovespa subiu somente 16% no período.

Bom, agora vamos ver como você consulta onde um fundo está investindo. Ou estava né? Isso porque tem um atraso de 90 dias na divulgação pela CVM, por motivos comerciais e também de proteção de mercado – imagina todo dia você ficar sabendo que um fundo compra ou vende uma ação, que loucura que ia ser? Bilhões movimentando de lá pra cá?

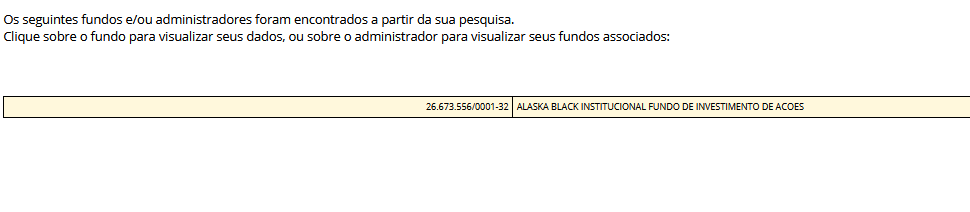

Mas beleza, você vai fazer o seguinte: vai na lâmina do fundo ou no relatório e copia o CNPJ do fundo. Depois você acessa o site da CVM e cola o CNPJ lá.

Aí vai aparecer pra você o nome do fundo, clica no Alaska aí:

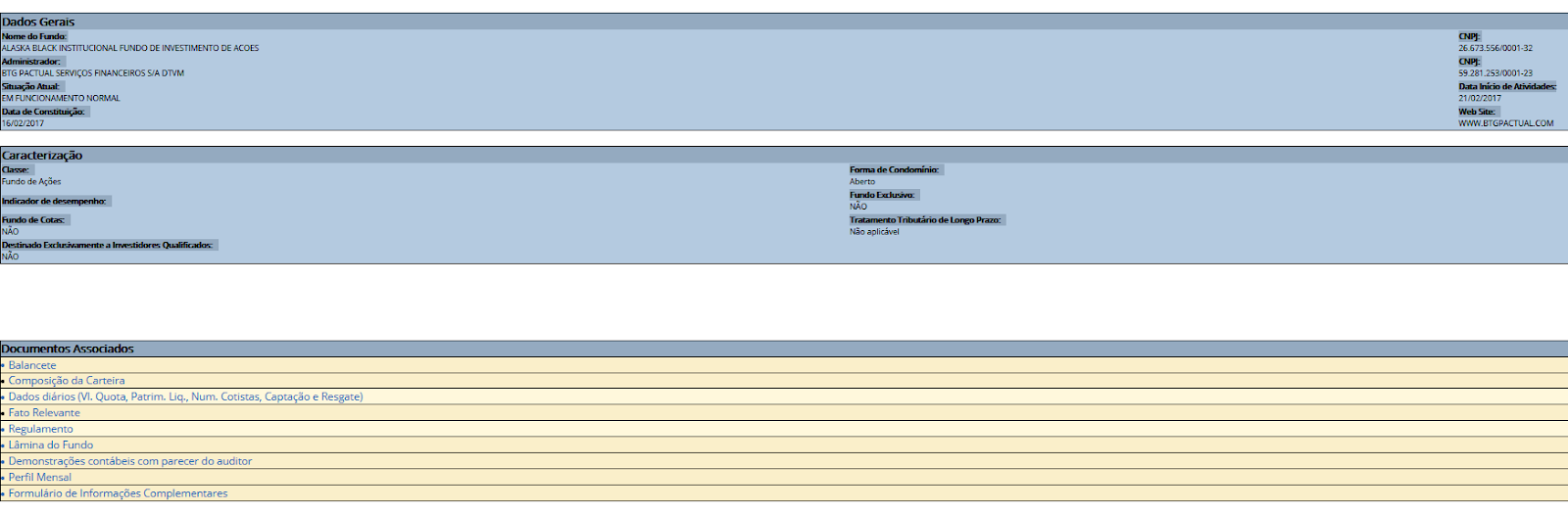

O próximo passo é você clicar em “composição de carteira”

O que a gente tem que fazer agora é colocar 90 dias pra trás, no nosso caso aqui, fevereiro.

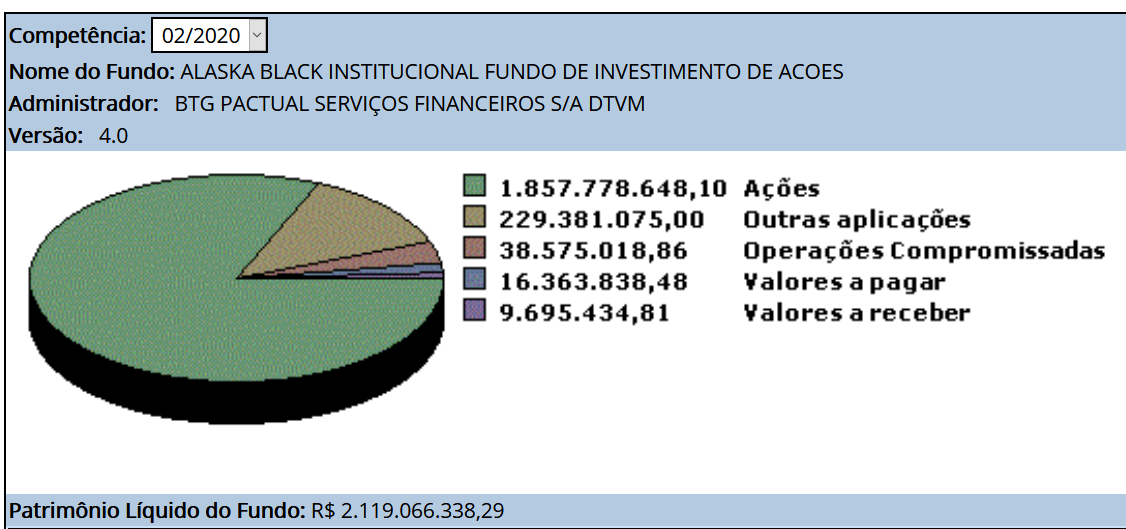

E pronto! Olha aí como estava a posição do Alaska Institucional em Fevereiro:

14% Magalu. 12% de Kroton, 11% de Petro… E por aí vai.

E aí? Curtiu as dicas sobre Fundos de Investimento? Já sabia delas? Escreve pra gente nos comentários: Investir em fundos de investimento é pra você? Tem muita gente que gosta. Até a Bettina me disse aqui na nossa entrevista, que investe através deles.

A minha tarefa é te ensinar, meu amigo Dinheirudo. E a sua tarefa é usar toda essa informação, para cuidar muito bem do seu dinheiro. Espero que tenha gostado. Tudibão! Fui.