Por William Ribeiro

Que tal combinar possibilidades de ganhos de renda variável, com a segurança da renda fixa? Capital protegido e ainda podendo ganhar bem mais que na renda fixa? Bom demais da conta pra ser verdade? ...

Por William Ribeiro

Que tal combinar possibilidades de ganhos de renda variável, com a segurança da renda fixa? Capital protegido e ainda podendo ganhar bem mais que na renda fixa? Bom demais da conta pra ser verdade?

Hoje eu vou mostrar pra você se vale mesmo a pena esse tal de COE – Certificado de Operação Estruturada. E porque seu banco ou a sua corretora adoram empurrar esse negócio pra você…

O COE é um jeito de o banco conseguir a sua grana, de captar dinheiro, pra ser mais chique. É mais um produto do banco, como CDB, Poupança, etc.

Tem duas coisas que eu não gosto no COE. A primeira é o fator “aposta”.

“Mas William, todo investimento tem um quê de aposta.” Claro que sim, mas tem uma diferença entre apostar e investir. Sabe qual? Quando você fixa um prazo.

Quando você abre o seu negócio, você tá sim investindo e acreditando no sucesso dele. Mas a partir do momento que você fala “em tanto tempo eu vou ter X de dinheiro”, aí, meu amigo, você já tá na jogatina.

Ah, nada contra você fazer uma “fezinha” de vez em quando. Você não deveria chamar aposta de investimento, nem investir muito dinheiro em apostas, de qualquer tipo.

E onde entra o fator “aposta” do COE? Existem COEs de vários tipos, todos eles com uma “condição” e um prazo pra você ganhar a rentabilidade prometida, que geralmente é maior do que aquela que você conseguiria na renda fixa.

Vamos pegar um COE onde você está “apostando” que 4 determinadas ações vão subir. Mas também tem COE com tudo quanto é tipo de aposta: com câmbio, juros, inflação…

Beleza então. Se tudo der certo, se você for bom de aposta, se as 4 ações valorizarem, aí você ganha a rentabilidade, bem maior que a Selic, geralmente. Bom, né? Mas e se não der? Aí você perde de todo jeito, e eu vou te explicar porquê.

Existe um tipo de COE, menos comum, onde você tem chance inclusive de perder dinheiro nominal. Sabe aquela grana que você colocou no começo? São chamados Valor Nominal em Risco. Perigo.

Mas a balela mesmo mora no outro tipo, o tal do Valor Nominal Protegido. Digamos que você colocou mil reais, no COE de três anos. Se tudo der errado, se você errou a mão na aposta, eles te devolvem seus R$ 1.000. Ou seja, sem perdas, né?

Só que não. E a correção? E a inflação? Imagina uma inflação de 5% ao ano. Em três anos, só pra você manter o mesmo poder de compra, o valor a ser devolvido pra você deveria ser R$ 1.158.

Isso pra você não perder nada, pra ficar no zero a zero. Imagina então o custo de oportunidade, ou seja, a grana que você poderia ganhar se estivesse com investimentos que te pagam mais que a inflação…

Você vai entender como funciona a engenharia do COE, e como ele sempre vai ser um ótimo negócio pro banco que está emitindo, e pra corretora também, que ganha uma boa comissão pra te vender. E no final a gente vê se é bom pra você ou não.

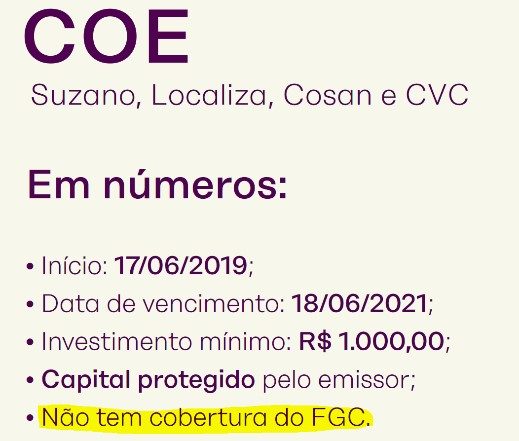

Então, vamos supor que você investiu R$ 1.000 nesse COE. Você estará apostando que estas quatro ações, Suzano, Localiza, Cosan e CVC vão se valorizar. Todas as 4, viu, ao mesmo tempo. Se subirem 3 delas, já não tá valendo.

E aqui já deixo uma primeira questão para refletir. O que é que você sabe sobre essas 4 ações? Como é que tá sua bola de cristal aí? Calibrada o suficiente pra saber que Suzano, Localiza, Cosan e CVC vão subir?

Se você tem alguma informação destas empresas, se acompanha o resultado delas, se você tem um bom motivo pra acreditar que elas vão se valorizar, eu acho que não é você que iria comprar um COE, né? Você iria sozinho, certo? Investiria direto nessas empresas.

Vamos voltar ao COE do nosso exemplo. Você pode investir a partir de R$ 1.000. E se as 4 não subirem, lá em 2021 você recupera o seu dinheiro aplicado. É isso que eles querem dizer aqui com “Capital Protegido”, mas a gente acabou de ver que é protegido mas não muito, certo?

Sem contar que COE não é renda fixa, então não conta com garantia do Fundo Garantidor de Crédito – o FGC. A questão fica totalmente entre você e a sua confiança no banco emissor do COE – no nosso exemplo aqui, é o BTG.

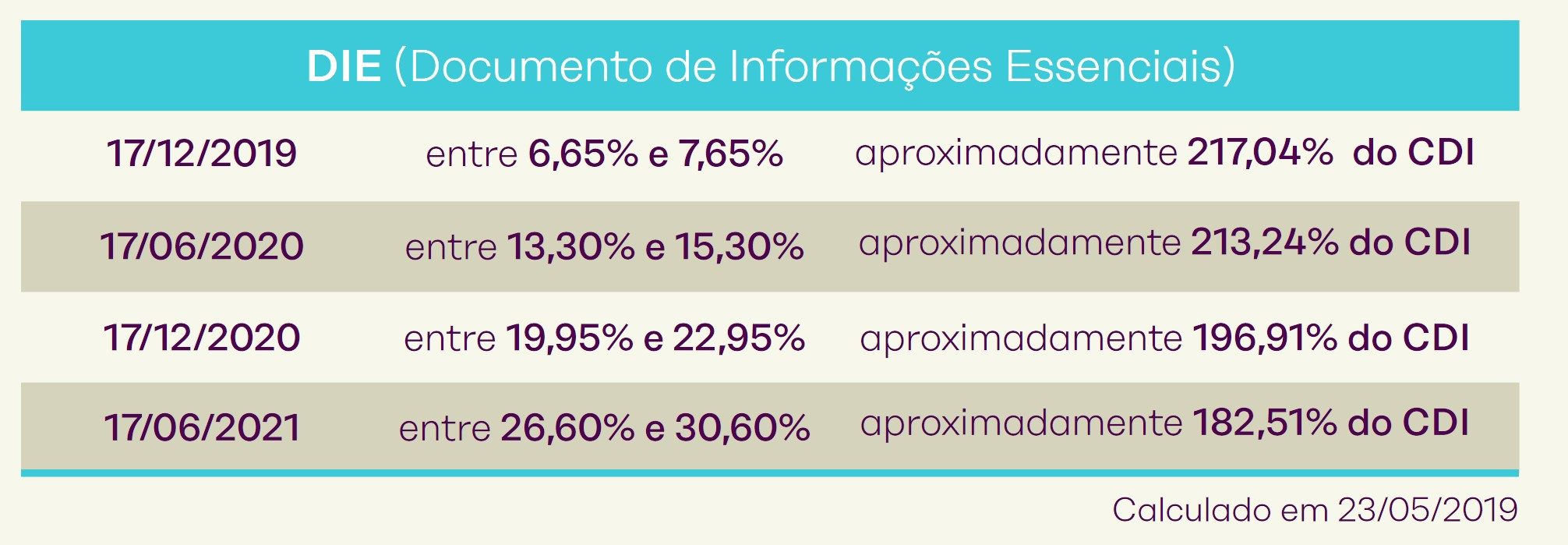

Tá, e como funciona essa questão da “aposta”? No COE do nosso exemplo, existem 4 datas de verificação. A primeira é no dia 17 de dezembro de 2019. Nessa data, vai ser analisado se as 4 ações valorizaram. Se sim, você ganha os seus R$ 1.000 de volta e mais um cupom.

Nesse caso, se você investisse R$ 1.000, ganharia entre R$ 66,50 e R$ 76,50. E fim de papo. Ah, mas ainda tem que tirar imposto de renda…

E quanto antes você sair do investimento, ou seja, se der certo logo de cara, mais imposto você vai pagar, porque o IR é decrescente, do mesmo jeito da renda fixa.

E a ideia é a mesma para os próximos cupons. As 4 valorizaram? A brincadeira termina, você ganha R$ 1.000 o cupom. Até que no dia 17 de junho de 2021 é feita a última verificação. Se não valorizou, significa que em nenhuma data de verificação a condição que você apostou deu certo.

Então no próximo dia, no dia 18, acontece o pior cenário para este COE, que é você receber seus R$ 1.000 de volta, dois anos depois, com zero por cento de valorização.

Pra você eu não sei. Mas pro banco, ah se vale! Agora eu vou te mostrar como ele consegue fazer este milagre aí, de “proteger” o seu dinheiro.

Pra corretora também é excelente, já que ela ganha uma comissão bem gorda nessa história. Por isso que a gente é aporrinhado com um monte de propaganda de COE pra tudo quanto é lado.

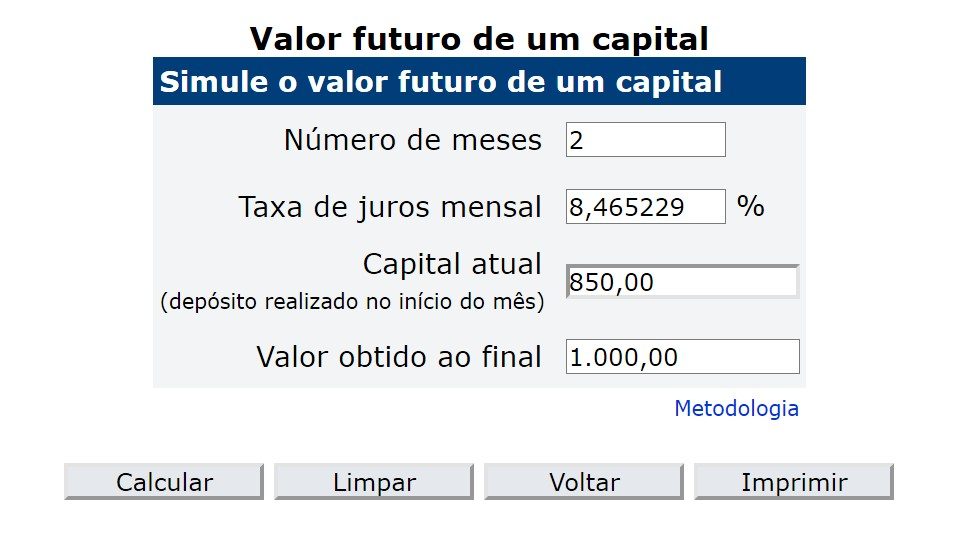

Vamos lá. Você colocou R$ 1.000 no banco e investiu no COE. O banco já sabe que tem que te devolver R$ 1.000 daqui dois anos. Então vamos dar um exemplo: ele vai pegar R$ 850 dos seus R$ 1.000, e aplicar em um investimento prefixado que renda R$ 1.000 lá na frente, pra tirar o dele da reta.

Vamos lá. O número de meses (na verdade de anos) que a gente vai colocar aqui é 2. Taxa de juros é o que a gente quer achar. Capital atual R$ 850. Valor que eu quero obter ao final é mil reais. Clicando em calcular, a gente tem a taxa de 8,46% ao ano.

Pronto, o banco já fez o dele! Captou dinheiro para o prefixado dele, pode pegar essa grana para emprestar pra uma galera aí no mercado, com juros muito maiores. E não tem risco nenhum na história. Seus R$ 1.000 já estão bonitinhos lá, provisionados para 2021.

E sobrou R$ 150 dos seus R$ 1.000 pro banco brincar à vontade com o seu dinheiro. No documento de informações essenciais desse COE, o banco deixa claro pra você que NEM ELE vai comprar as ações do COE, olha aí:

E aqui entra a mágica de brincar com dinheiro dos outros. Sabe a palavra “estruturada” da sigla COE? Aqui que ela entra.

Existem muitas formas do banco fazer o malabarismo. Mas geralmente ele NÃO compra diretamente estas ações do COE, que no nosso exemplo seriam Susano, Localiza, Cosan e CVC.

Ele pode usar operações avançadas como opções, que são um tipo de derivativo. O que você precisa saber é que o banco está na verdade comprando papéis para apostar na subida destas empresas.

Se der tudo errado, sem problemas, o banco já tem separado o que vai te pagar lá em dois anos. Mas dando certo, o bancão pode ter lucros enormes e sem limites.

Ao contrário de você, porque o seu lucro está limitado, cravado ali. Maior que na renda fixa, mas ainda sim debaixo de um teto bem menor do que o banco pode ganhar.

O banco pode inclusive realizar lucro se apenas uma das empresas subir. Já você, meu amigo, comprou o pacote inteiro no COE. Só ganha o seu respectivo caraminguá, se TODAS as quatro subirem, em uma das datas de verificação.

Aliás, o banco não precisa nem mesmo apostar todos os cento e cinquenta contos da operação. Dá pra fazer com bem menos, e embolsar a diferença, já que os lucros potenciais dos derivativos permitem pagar o que ele te prometeu, e ainda sobra.

Entendeu a lógica, como sempre vai valer a pena pro banco? E você, prefere investir em ações sozinho ou gosta do COE, que tem desvantagens de não ter liquidez, sem FGC e com risco de perder feio pra inflação?

Ou gosta do COE justamente por isso, por já ter estabelecido o quanto você está disposto a perder, se tudo der errado? E que também pode te dar também rentabilidades mais altas que na renda fixa, mesmo com o COE tendo limites para o quanto você pode ganhar?

É… O COE tem teto pro ganho e piso para a perda! Faz sentido pra você, ou seria o COE o “título de capitalização” das corretoras?

Conta pra gente o que vocÊ acha. Grande abraço pra você, cuide bem do seu dinheiro, e tchau!