Por William Ribeiro

Com menor valor desde 1999, Selic caiu agora para os 3% ao ano. E como ficam os seus investimentos, como Tesouro Direto, Nubank, CDBs… O mercado acionário? E ainda tem este derramamento de dinh...

Por William Ribeiro

Com menor valor desde 1999, Selic caiu agora para os 3% ao ano. E como ficam os seus investimentos, como Tesouro Direto, Nubank, CDBs… O mercado acionário?

E ainda tem este derramamento de dinheiro. Governos inundando a economia de dinheiro. O que esperar do Brasil após a crise, quando tudo isso acabar? No final quem vai pagar a conta?

No dia 6 de maio de 2020, o COPOM cortou meio ponto percentual da Selic, passando de 3,75 para 3% ao ano. Vamos entender como fica o seu dinheiro, nessa história. Será que isso foi bom ou ruim para a economia? Será que o Banco Central agiu certo?

A gente fez um vídeo lá no canal, falando do prejuízo que estava acontecendo ao investir na Nuconta, aliás, agora somente Nubank. E no Tesouro Selic também, clica aqui pra você assistir depois.

Nesse vídeo do link acima a gente alardeava sobre o prejuízo que você teria investindo na Nuconta e no Tesouro Selic, caso a Selic chegasse a 4 por cento. E teve gente que me criticou pra caramba, dizendo de onde que eu tirei esse negócio de Selic a 4 por cento!

Pois é, veja só se ela não caiu ainda mais? E se a gente considerar o lucro real ao investir no Tesouro Selic ou na Nuconta. Ou seja, se a gente pegar o rendimento destas aplicações e tirar a inflação, como ficaria agora se a Selic rende menos ainda?

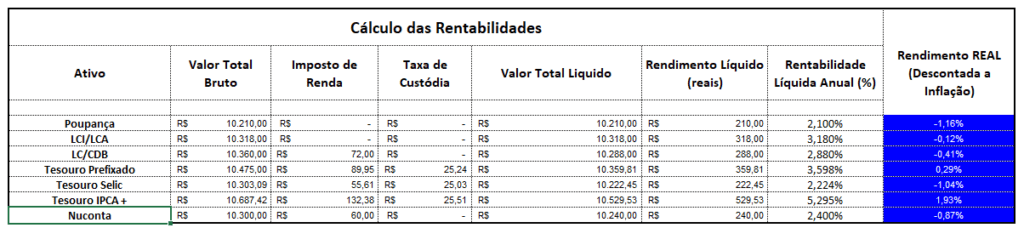

Vamos ressuscitar aquela planilha comparativa de rendimentos, beleza?

Nela você coloca a rentabilidade dos investimentos que você quer simular, e ela mostra automaticamente, qual investimento de renda fixa rende mais. Além de Tesouro Selic e Nubank, tem também LCI, LCA, LC, e os outros títulos do Tesouro Direto.

Simulando que você tenha 10 mil pra investir, por 12 meses. A gente coloca agora a nova taxa Selic, de 3 por cento, magrinha que só…

A inflação dos últimos 12 meses foi de 3,3% ao ano. E aqui já mora uma treta, inflação maior do que o rendimento (e nem falamos de imposto de renda ainda!)

O BC decidiu baixar a Selic porque, embora em 12 meses esteja em 3,3% o IPCA, a expectativa é que a gente termine 2020 com uma inflação de 1,97%.

Esta estimativa é a do Boletim Focus, que reúne uma galera especialista para palpitar e exercitar a futurologia financeira.

Aliás, meu amigo, este mesmo relatório prevê que a gente tenha uma Selic de 2,75% no final deste ano! Então dá pra ver que o o COPOM, ao definir a taxa básica de juros, tá mais de olho no futuro que no acumulado nos últimos 12 meses.

A ideia do BC é permitir mais dinheiro, mais crédito rodando na economia. A gente vai falar disso mais para frente, se é uma boa ideia ou não. Mas vamos seguir aqui na nossa simulação, e você vai entender onde eu quero chegar.

Beleza. Na próxima linha da planilha, se você quiser ser mais preciso, você coloca a taxa a mais, ou a menos, que é oferecida pra você quando investe no Tesouro Selic.

No dia que eu estou gravando, é oferecido pra mim um deságio, ou seja, um desconto, de 0,03%, que é um valor a mais que a Selic que eu receberei.

Seguindo nos títulos públicos disponíveis, a gente tem o Tesouro Prefixado e o IPCA+. Só que estes a gente vai colocar aqui só pra efeito de estudo, nenhum deles tem vencimento para daqui um ano. Então não dá pra você comprar se não estiver disposto a levar até o vencimento, 2026 é o mais curtinho.

Mas vamos lá. Tesouro prefixado oferecido a 4,75% ao ano. E tesouro IPCA tá pagando 3,46 além da inflação. Veja que estes valores variam todos os dias, então verifica pra você atualizar a sua planilha.

Vamos dar uma olhada no resultado, com Selic de hoje, comparando com a inflação acumulada até hoje?

Se a gente descontar a inflação, Poupança teria prejuízo de 1,16%. Tesouro Selic -1,04%. E Nuconta 0,87% negativo.Praticamente tudo deu prejuízo!

Como deve imaginar, a queda da inflação e da selic já era prevista pelos futurólogos. Então jogamos a os valores para o fim de 2020, de acordo com as estimativas do boletim Focus.

Vamos jogar 2,75% de Selic e 1,97% de inflação. Refresca um pouquinho, já a poupança acabou ficando negativa em 0,04%.

Agora só resta a renda variável meu amigo. Pois é, renda variável sim!

Mas falando da sua reserva de emergência e também da reserva de oportunidade. Aquela grana tanto para sobreviver quanto para comprar algo que apareça pra você como uma oportunidade.

Então, muita gente irá precisar de liquidez e se você tiver, ou seja, seu dinheiro não empacado em investimentos de longo prazo, ou imóveis, por exemplo. Será mais fácil pra você e pode se dar muito bem!

Em épocas de crise, você tem a oportunidade de ouvir o Educador Financeiro falar pra você: aplique na poupança, guarde dinheiro em casa. Qualquer coisa que você fizer, pra ter o dinheiro na mão, tá valendo!

Não é momento de ficar contando centavos que o Tesouro Selic possa render a mais. A hora é de ter dinheiro em caixa, ou se você não tem este privilégio, a hora é de apertar os cintos aí!

Até porque, se você não tem um bom cartão de crédito, com um bom limite. Vai precisar da grana num fim de semana, ou feriado.

E o seu tesouro Selic, que pode demorar até uns 3 dias pra estar na sua mão, se você pedir o resgate numa sexta-feira à noite, por exemplo.

Pois bem, agora vamos falar da renda variável que citei a pouco. E se eu fosse você, eu só iria estar olhando pra bolsa se você já passou da fase do seu colchão financeiro.

E dá um jeito de engordar o bicho aí, não tem como saber até onde tudo vai ficar parado. Se você tiver condições, aproveita pra economizar, não dá pra saber qual a luz no fim do túnel – tem gente falando até em lockdown no Brasil todo, como já tem acontecido em algumas partes do Brasil.

O negócio então é estar preparado. Melhor estar preparado e não acontecer, do que acontecer e não estar preparado.

Mas se você é um privilegiado e tem dinheiro transbordando no seu colchão financeiro, eu tenho feito alguns vídeos no canal, mostrando pra você as ações que eu tenho investido agora na crise.

Neles falo também qual critério que uso. Em condições normais, fora da crise, não me preocupo muito com preço. Tempo, aporte e constância são variáveis muito mais importantes que tentar acertar o fiofó da mosca do cavalo do bandido. Até porque você não consegue, não dá pra todo mundo achar que é melhor que a média das opiniões, também conhecida como mercado.

Mas pra fechar eu quero falar de dois assuntos que são muito importantes, e que de repente vale a pena fazer vídeos dedicados só deles pra você lá no YouTube. Só deixar aqui em baixo nos comentários.

O primeiro deles é esta farra de dinheiro sendo jogada na economia. Claro que eu sei que muita gente precisa de grana urgente, acho até que muitos liberais nivelam por cima, quando não enxergam que antes de liberdade vem a necessidade. Se não, o que a gente espera, um Darwinismo social, cada um por si?

Agora, uma coisa não anula a outra. As coisas na economia não saem de graça, dinheiro sendo criado do nada é uma conta a se pagar lá na frente. O Paulo Guedes tinha feito ressalvas muito sérias sobre a necessidade de se cortar despesas lá na frente, de não conceder aumento pro funcionalismo público.

Mas os ilustres deputados já estão desconfigurando a parada, porque é o que os governos sabem fazer né? Abre a possibilidade de torneira mágica e infinita de dinheiro, é irresistível, não é?

E o meu maior medo é os pós crise. Beirando ali 100% do PIB comprometido agora, a gente teria que fazer um baita dever de casa pra trazer investidores de volta.

E como apertar o calo, diminuir privilégios, cortar investimentos, se o governo insiste em ficar dando tiro no pé, e perdendo a popularidade? Ninguém gosta de tomar remédio amargo. Se a enfermeira é feia, fica bem mais difícil, concorda? Vale pra enfermeiro também, beleza?

Meu medo também está no câmbio, já que o real já está muito desvalorizado, não é? Corte de Selic implica em prêmio brasil menor, menos incentivo pra investidor gringo estar aqui, dólar saindo, real caindo.

E convenhamos, não é baixando a Selic que os bancos vão liberar mais crédito. Os caras estão bem espertos com o risco de crédito que o cenário vem desenhando por estes dias.

Sem emprego, como as pessoas e as empresas vão pagar os empréstimos? Os empresários estão com o pé no freio também, lutando pra sobreviver.

E dólar alto pode implicar em aumento de inflação, já que muito do que a gente consome tem estrutura de custos em dólar. Tudo bem que agora ninguém ta consumindo muita coisa, mas alimento tem muita correlação com dólar – e o consumo está super alto nestes tempos.

E enxurrada de dinheiro injetada pelos governos na economia, pode implicar em inflação lá na frente. Nem que seja como nos EUA, que é campeão de fazer brotar dinheiro do nada também. Por lá, dizem que a inflação veio na forma da valorização dos ativos na bolsa.

Quem nem caiu direito nessa crise e já recuperou bem por lá. Tanto que o megainvestidor Warren Buffet nem foi às compras ainda, tá com dinheiro em caixa, de butuca, meio que passando pro mercado o sentimento que o pior ainda não passou.

E no meio dessa farra do dinheiro fácil, excesso de liquidez, impressora de dinheiro (ou de dívida, na verdade) ligada no talo.

A gente tem um ativo que vai passar por um processo totalmente ao contrário, na semana que vem. E que por conta disso, vem tendo uma valorização absurda, que é o Bitcoin. É o Halvening, processo em que a oferta de Bitcoin gerada a cada dez minutos, diminuirá pela metade.

Dinheiro do governo, cada vez tem mais. Bitcoin, cada vez tem menos, e numa taxa pré-determinada, sem risco de se inundar o mercado.

Abraço pra você, cuide bem do seu dinheiro – e nunca, nunca dependa de governo nenhum e seja livre. Tchau!