Por Editorial DCV

Banco Inter tomou um prejuízo de 8,4 milhões de reais (ou seria de 31 milhões)? Você vê que a coisa tá feia quando até banco tá entrando no vermelho! Será o começo do fim? Tenho que me preoc...

Por Editorial DCV

Banco Inter tomou um prejuízo de 8,4 milhões de reais (ou seria de 31 milhões)? Você vê que a coisa tá feia quando até banco tá entrando no vermelho!

Será o começo do fim? Tenho que me preocupar com o dinheirudo que tenho lá no Inter, dinheiro na conta, investimentos? E pra quem tem ações do Inter na Bolsa de Valores? Pânico na zona sul ou tá de boas?

Depois dos sucessivos prejuízos do Nubank, que a gente explicou aqui nesse vídeo, agora é a vez do Banco Inter! Pode isso, Arnaldo?

Como disse o deputado federal Pompeo de Mattos:

“O melhor negócio do mundo é um banco bem administrado. O segundo melhor negócio do mundo é um banco mal administrado. O terceiro melhor negócio do mundo é um banco quebrado, pois o governo vem e salva o banqueiro.”

Bom para o banqueiro, não é? E como ficam eu e meus caraminguá lá no banco inter? Muita hora nessa calma. Ninguém tá falando de quebradeira. Se bem que eu já ouvi essa conversa vindo lá da gringa, em meados de 2008. E a coisa não foi tão calma.

Aliás, nem precisa ir tão longe: já tem banco quebrando nos Estados Unidos por causa do “coronga”:

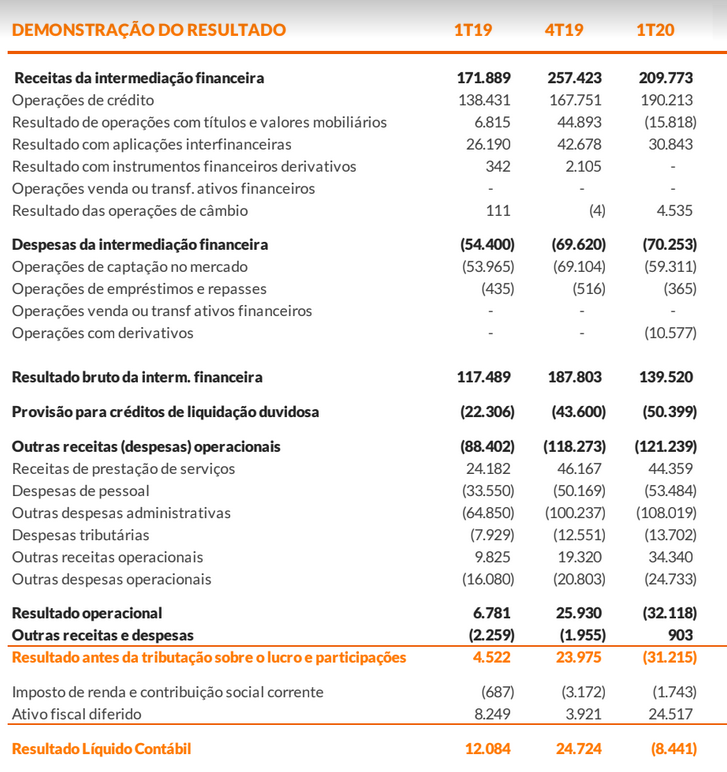

Vamos ver se isso se aplica ao Banco Inter. Eu dei uma bela “fuçada” nas demonstração de resultado do banco, trimestre por trimestre. E bem diferente do Nubank, o Banco Inter tem apresentado lucros sucessivos. Olha aí, lucro em 2018 inteiro, 2019 inteiro. E tome este prejuízo aí de 8,4 milhões do banco inter neste primeiro trimestre de 2020!

Mas vamos olhar com mais carinho o balanço não vai doer.

Olhando primeiro as receitas, esse primeiro trimestre de 2020 foi melhor que o mesmo período de 2019. Mas caiu com relação ao último trimestre do ano passado.

Mas vamos tentar comparar no mesmo período, 1T 2019 versus 1T 2020. Apesar das despesas terem aumentado, o resultado bruto ainda foi melhor que no ano passado.

Agora compara os PDD, mais que dobrou certo? Foram 28 milhões a mais. Somado a isso, também aumentou o prejuízo na parte operacional de 88 para 121 milhões negativos.

E o resultado operacional, que foi positivo no primeiro tri de 2019 em 6,8 milhões, passou a ser negativo em mais de 32 milhões em 2020!

O que não deixa o estrago ficar tão grande é o chamado Ativo Fiscal Diferido. Uma postergação de impostos, um lucro “tributário”, digamos assim, de 24,5 milhões de Reais. O que ajudou muito a diminuir o prejuízo contábil, para “só” 8 milhões.

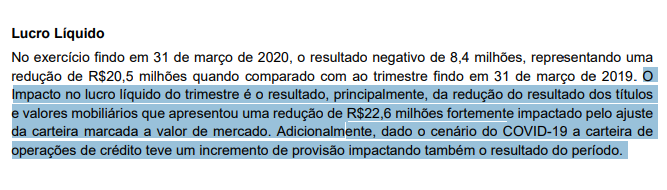

Deu um trabalhinho entender todos esses números aí, viu! Mas afinal, o que aconteceu com o Banco Inter, hein? Porque depois de lucros sucessos, o Inter tomou esse prejuízo agora em 2020? Olha aí o que o próprio Banco Inter diz:

Traduzindo para o português de Portugal: (1º) Tomaram uma benga com a desvalorização dos títulos, a tal marcação à mercado que a gente já falou em alguns vídeos aqui do canal. E (2º), aumentou o risco de calote de quem emprestou dinheiro do Inter.

E as duas coisas aconteceram por causa dessa crise. A questão então é… Se a crise continuar, e ferrar bonito com a economia, as coisas poderão sim piorar… Mas se a crise diminuir, e a economia reagir (adoro quando rima)… As coisas vão ficar boas pro Inter, e pra todo mundo, na verdade. “Mas bola de cristal, que é good, nóis num have…”

Mas e nós que temos um dinheirinho, CDBs, LCI’s e outros investimentos lá no Inter? A gente tem que se preocupar? Eu acredito que nesse momento, não. O histórico do banco mostra que ele tem feito o dever de casa.

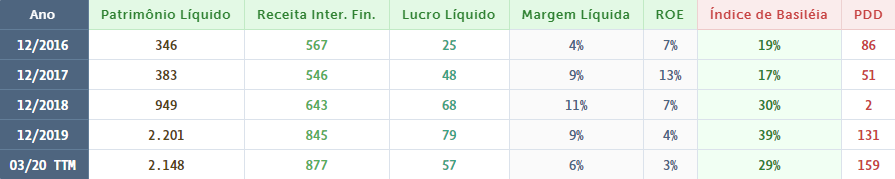

Dá uma olhada nessa tabelinha, retirada do site fundamentei.com! É um site bem legal, do Eduardo Cavalcanti, pra ver análises de ações:

Aqui os dados estão consolidados por ano, e na última linha, que menciona 2020, a gente tem o acumulado dos últimos 12 meses.

Veja que o patrimônio líquido do banco vem crescendo legal. A receita com a venda de produtos e serviços, também vem crescendo.

E uma coisa muito importante de se analisar nos bancos: o índice de Basiléia.

É que acontece o seguinte: os indicadores fundamentalistas de endividamento, como Divida Liquida/Ebitda, não funcionam para o setor bancário, para as empresas financeiras.

É porque as dívidas são na verdade parte do próprio negócio do banco, concorda?

Aí vem o Índice de Basiléia. Quanto maior for, menos alavancado o banco está, e o risco de quebrar é menor. A média desse percentual no Brasil é de 18%. Então o Inter tá bem com seus 29%, o que significa dizer que pra cada 100 reais emprestados, o banco inter tem 29 reais de patrimônio. Nas palavras do próprio banco inter: o banco com maior índice de basileia da nossa bolsa!

Tá, mas qual o risco do negócio de um banco? As pessoas que pegaram dinheiro “se esquecerem” da dívida, né? Deixarem de pagar, certo?

Então o que o banco faz: obrigatoriamente, por determinação do Banco Central, ele tem que “estimar” as possíveis perdas, ou os calotes, pra gente que é mais íntimo.

É aí que entra o PDD, a Provisão para Devedores Duvidosos. Também conhecida como margem de cagaço, é uma estimativa do que o banco pode perder. Claro que em tempo de crise, é normal que o PDD aumente, os bancões vêm fazendo isso também – em níveis até maiores do que manda o BC.

Se a gente analisar o resultado bruto do banco inter antes do PDD, comparando com o primeiro trimestre do ano passado, ficou em 140 milhões de reais (ou seja, 18,8% de aumento).

Então, resumindo, o Inter deu uma balançadinha, mas tem bases fortes. Pra você que tem grana lá, me parece sim um bom banco – lembrando que eu também sou cliente deles.

Recordando também que, embora eu acredite que está longe da precisância, os investimentos do inter em renda fixa (como CDB e LCI), contam com o Fundo Garantidor de Crédito, o FGC. Esse limite vai até 250 mil para cada banco, até o limite total de um milhão.

Mas e você que é “dono” do banco? Como ficam as ações do Banco Inter? Hora de comprar ou vender?

Bem, o Banco Inter tem hoje 3 tipos de ações sendo negociadas na bolsa. Vamos dar uma olhada no desempenho de cada uma delas, desde o IPO do que foi em Abril de 2018.

Primeiro as ações preferenciais, que tem o código (ou ticker) BIDI4:

Elas foram muito bem até meados de agosto de 2019. De lá pra cá, estava sofrendo algumas quedas. Porém tomou uma brusca queda nessa crise, assim como também todos outros tomaram praticamente.

Mas ainda assim: pra quem entrou no começo, tivemos 211% de lucro em BID4. Mil reais investidos lá atrás virariam R$3110. Nada mal, não é?

As ações ordinárias, que tem o ticker BIDI3, vem numa tendência de queda, desde o início de suas negociações em julho de 2019 (um ano depois do IPO):

E fica esperto com BIDI3, porque é uma ação com menor liquidez na bolsa, o que significa dizer que é mais difícil de comprar ou vender.

E por fim, as Units, que são também chamadas de certificados de deposito de ações. O ticker é BIDI11. Na prática, ter um BIDI11 é o mesmo que ter 1 BIDI3 + 2 BIDI4, sacou?

Meio bagunçado esse rolo das 3 ações do Inter, né? E bem que eles já poderiam ter feio o IPO na bolsa, na categoria do novo mercado e ter só ação ordinária mesmo. Olha aí o desempenho de BIDI11:

Um comportamento mais parecido com BIDI3 que com BIDI4, né?

Mas o que importa na história? E aí, devo comprar ou vender nesse momento as ações do banco Inter, com esse prejuízo do primeiro trimestre?

Recordando, eu não tenho bola de cristal… Mas tem muita gente por aí que gosta de “chutar bola”, se é que você me entende. E também não posso, nem quero te recomendar nada.

Mas tem quem faça. guide investimento e o BTG Pactual, estão otimistas com o Banco Inter. Pra eles, a performance geral do Inter é boa. E é mesmo, como a gente viu.

Eles enxergam um potencial interessante de valorização. O BTG reforçou seu Call de compra em BIDI11, e colocou o preço alvo em R$ 36, para os próximos 12 meses. Daria 28% de lucro.

E você? Vai encarar? Bem, com todas essas informações, agora é contigo, meu amigo Dinheirudo. E se você já tinha comprado as ações do banco Inter lá atrás, antes dessa quedona que aconteceu, resta rever suas estratégias.

No longo prazo, e contando que as ações do Inter fazem parte da sua cesta de investimentos diversificados, eu acredito que deverá ficar bem. Eu disse no longo prazo. Então, tenha paciência.

Mas a minha opinião e até a dos especialistas, somada com nada, é nada. O que importa é você fazer a sua parte, estudar, e assumir a responsabilidade sobre o seu dinheiro, não é mesmo?

Bem, é isso. Tão aí as informações e até algumas opiniões. Se você é novo por aqui, e curtiu o conteúdo, segue faça parte da nossa lista Vip no Telegram.

Tudibão! Tchau.