Por William Ribeiro

Meu amigo dinheirudo, tá aí você, tranquilão, investindo na Nuconta do Nubank, ou colocando o seu rico dinheirinho no Tesouro Selic… Muito bem! Só que não. Você pode estar rasgando dinhe...

Por William Ribeiro

Meu amigo dinheirudo, tá aí você, tranquilão, investindo na Nuconta do Nubank, ou colocando o seu rico dinheirinho no Tesouro Selic… Muito bem! Só que não. Você pode estar rasgando dinheiro!

É como se você me emprestasse uma graninha, e eu prometesse que te pagaria, só que menos do que você me emprestou. Ou seja, eu te devolvo o dinheiro, mas você não consegue mais comprar as mesmas coisas que poderia antes de me emprestar.

Tá me achando indecoroso? É porque é mesmo. Se a previsão de alguns economistas se realizar, é exatamente isso que vai acontecer: você vai ter prejuízo investindo na Nuconta ou no Tesouro Selic. Vamos entender isto melhor.

Meu amigo, qual é a lógica por trás de qualquer investimento? Quem precisa de dinheiro paga juros para quem pode esperar. Os juros são o custo para poder usar o caraminguá alheio.

No caso da Nuconta, a gente deixa o nosso dinheiro com o Nubank. Quando você compra um título do tesouro direto, por outro lado, é o governo que te paga um “jurinho” pra poder usar o seu dinheiro.

E tanto no Tesouro Selic como na Nuconta, esse juro que você recebe é praticamente o mesmo: o próprio valor da Selic, ou do CDI (que são o mesmo valor). Temos acompanhado que o valor da Selic vem caindo cada vez mais. Fizemos até um vídeo no nosso canal sobre como investir com Selic baixa.

Então, cada vez que tem um corte na Selic, menos dinheiro você recebe. Isso tanto na Nuconta como no Tesouro. Esse é um lado da moeda, o da soma, que coloca dinheiro no seu bolso, mas ainda tem a bocada do leão…

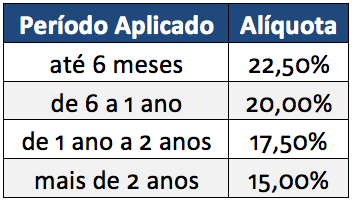

Nesses investimentos você recebe 100% da Selic Bruta. Isso significa que você ainda tem que descontar o imposto de renda, que tem essas alíquotas que estão abaixo:

E se você for resgatar antes de 30 dias, ainda incide o inconveniente IOF (Imposto sobre operações financeiras). O que sobra disso, que já não é muita coisa, é o que pinga a mais na sua carteira. É o rendimento líquido da Nuconta ou do Tesouro Direto.

Mas tem um problema grave aqui na história. E que a gente não vê quase ninguém falando por aí (mas a gente fala).

Tem um monstro mortífero e silencioso que se chama inflação. Por ele agir quietinho no canto dele, igual mineirinho, pouca gente sequer percebe ou dá atenção. Você não vai ver pessoas nas ruas protestando pela inflação – a não ser que o Brasil vire uma Venezuela ou Argentina. Bate na madeira aí!

“Mas William, a inflação está bem baixa para os padrões Brazucas. Por que é que tem problema nisso, justamente agora que esse monstro está mais calminho?”

Realmente, para os níveis brasileiros, o monstro está até bem quieto. Também, pensa o seguinte: inflação gera aumento de preço. E qual empresário atualmente tem o luxo de aumentar o preço, se ninguém tá comprando?

As coisas continuam bem devagar, quase parando, apesar das tentativas de recuperação. A estimativa é que o PIB termine o ano em torno de 1% de aumento. Mas ainda são milhões de desempregados e mais de 40% da população adulta está inadimplente, ou seja, com o nome sujo na praça.

Então a inflação meio que se controla sozinha. Se pouca gente consome ou toma crédito pra gastar, aumentar os preços significa vender menos ainda.

Para quem investe, não importa muito se a Selic está alta ou baixa. E nem a inflação sozinha. O que importa é o quanto o seu dinheiro aumenta em poder de compra, ou seja, em juros reais. O que vale pra quem investe é a diferença entre a Selic e o IPCA, que é o índice oficial de inflação no Brasil.

Tudo bem que o seu índice de inflação pode ser bem diferente do IPCA, dependendo do que você consome todos os meses. Mas aí não dá pra gente fazer conta nenhuma. Então vamos ficar só com o IPCA mesmo. Aí que está a parte feia da história: o estreitamento da Selic está cada vez mais perto dele.

E.. É aí que entra um cenário macabro que está por acontecer no Brasil, onde você poderá investir e perder dinheiro: os chamados juros reais negativos!

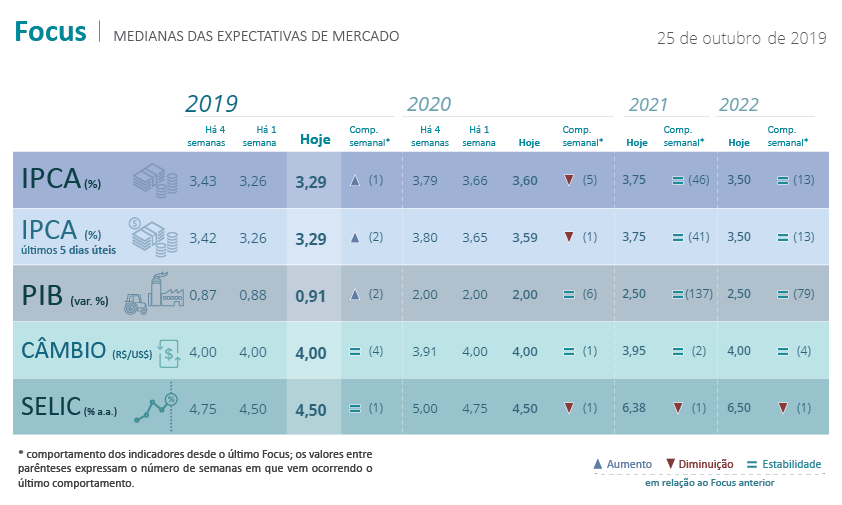

Se boletim Focus estiver certo, que é uma projeção do mercado, o IPCA terminará o ano em 3,29%. No próprio Focus, a Selic é estimada para 4,5% em 2019. Mas segundo alguns economistas, ela pode chegar a 4% ainda neste ano!

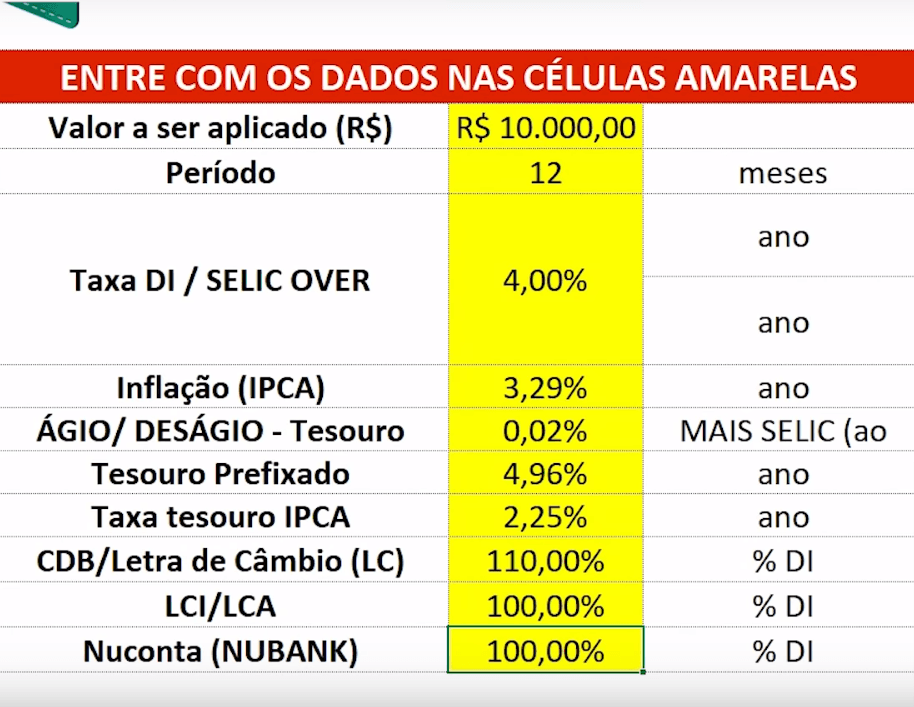

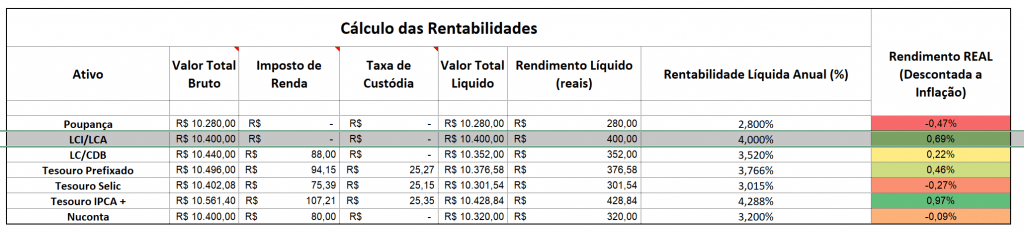

Vamos pegar a nossa planilha comparadora de investimentos, pra você entender o efeito dessa bagaça. Vamos jogar 4% de Selic e 3,29% de inflação. Vamos colocar as rentabilidades oferecidas pelos investimentos aqui, pra gente ver como fica o rendimento de cada um deles.

O Tesouro Selic era oferecido com um descontinho, um deságio de 0,02%. Já o nosso Prefixado oferecia 4,96% ao ano. O Tesouro IPCA pagava inflação mais 2,25% ao ano. Já nestes investimentos privados, você precisa colocar as remunerações oferecidas pra você.

A gente pegou estes aqui lá no App Renda Fixa: um CDB de 110% do CDI, e uma LCI de 100% do CDI. Que, por sinal, é a mesma rentabilidade da Nuconta (só que nela imposto de renda).

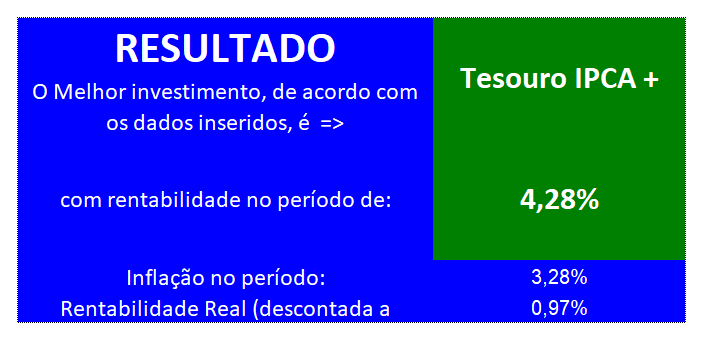

A planilha mostra pra gente que o melhor investimento, nas condições que a gente simulou, é o Tesouro IPCA+. A rentabilidade é de 4,29%. Mas se a gente tirar a danada da praga da inflação, de 3,29%, sobra a bagatela de praticamente 1%.

Na verdade dá 0,97%, ou seja, dos dez mil barões que a gente colocou, você só poderia gastar 97 reais. E isso na melhor das condições e dentro dos investimentos que simulamos aqui. E olha que não tem Tesouro IPCA para daqui um ano, a gente deu uma bela acochambrada na coisa aqui, só pra simular o rendimento.

Deixando dinheiro na poupança, você perde para a inflação, como não acontecia há um algum tempo. Que poupança não é legal, isso você já sabia. Mas que tal perder dinheiro no Tesouro Selic? Sim meu amigo, investindo nele, você também perderia poder de compra do seu dinheiro, 0,27% de bucha.

Até mesmo a Nuconta do Nubank, seu prejuízo seria de 0,09%! Você investiria R$ 10.000 hoje, e tiraria R$ 9.990.

Por um lado, a gente pode sim comemorar tempos de inflação baixa, porque quem mais sofre com isso são os pobres. No Brasil, alguém teve a brilhante ideia de tributar o consumo em vez de focar na renda.

Ou seja, pagando 30% de imposto no saco de arroz, quem você acha que se ferra mais: o rico ou o pobre?

Isso é cruel! Se você quiser, qualquer dia eu trago para você o tema “porque o estado faz as pessoas ficarem mais pobres”. Se este tema te interessa, escreva nos comentários desse post pra gente saber.

E a inflação age do mesmo jeito que os impostos. Para o rico, faz pouca diferença se o saco de arroz dobrar de valor um tempo depois. Então, tem que comemorar inflação baixa sim.

O melhor seria se a economia tivesse aquecida e a Selic baixa, mas ok.

Se você quer saber, até Selic baixa também é uma boa, dentro de um certo limite. Quando ela cai, mais gente (em tese) estaria disposta a comprar financiado, e os empresários começariam investir mais.

Claro que investir em um país tem muito mais a ver com confiança nas regras, nas leis e na seriedade dos governantes do que na taxa básica de juros. Mas ainda sim, com a Selic baixa poderia a financiar a economia. Porém existem dois problemas nessa história:

Uma coisa que poderia (mas não vai) ser implementada pelo governo, nessa condição maluca de Selic chegando pertinho do IPCA, é isentar do imposto de renda as aplicações do Tesouro Direto, por exemplo. O que ajudaria o rendimento do Tesouro Selic, e por tabela, da Nuconta também.

Veja você que a LCI e o LCA, mesmo magrinhos, continuam dando algum poder de compra na história: 0,69%, aqui no caso da nossa simulação.

Mas você acha que isso vai acontecer? Já viu político cortando imposto? É igual cabeça de bacalhau, enterro de anão e mundial do Palmeiras. Brincadeira gente, brincadeira! Tá mais fácil o governo cortar a isenção da LCI e LCA, que é o que vira e mexe a gente escuta falar.

Eu vejo que tem dois cenários de pegadinha para os investimentos do Tesouro Direto: quando a inflação está muito alta e quando está muito baixa.

Quando tá alta demais é pior: mesmo um título atrelado à inflação, como o Tesouro IPCA, tem a rentabilidade composta pela inflação + taxa fixa. E você vai pagar imposto de renda em cima disso, ou seja, pagar imposto pela inflação. Credo! É o estado te empurrando a inflação, pela incompetência dele, e você “devolvendo” essa gentileza em forma de imposto pago!

No caso do cenário atual, de Selic e IPCA baixos, a gente vai chegando num ponto de praticamente não valer a pena colocar a grana nesses investimentos. E pode piorar, viu? O mundo todo tá vivendo de taxas de juros baixíssimas, algumas negativas mesmo – isso sem considerar a inflação!

Onde vai dar isso? Num sei.

Talvez você saiba mais até mais do que eu… Viajante do futuro, depois me conta aqui em baixo, será que deu bom ou ruim esse negócio?

Valeu meu amigo, abraço grande para você, e cuide bem do seu dinheiro! Tchau.