Por William Ribeiro

Renda Fixa: Planilha comparativa dos Principais Investimentos Renda Fixa: CDB ou Tesouro Direto? LCI, LCA, LC? Que sopa de letrinhas danada, hein? E se te oferecerem estes investimentos aí, você sab...

Por William Ribeiro

Renda Fixa: CDB ou Tesouro Direto? LCI, LCA, LC? Que sopa de letrinhas danada, hein? E se te oferecerem estes investimentos aí, você sabe dizer qual deles rende mais? Então fica por aí que é hoje que você vai aprender! E de quebra, tem planilha di grátis pra facilitar a sua tarefa! 😉

Fala meu amigo, bão demais da conta?

Hoje a gente vai comparar os investimentos em renda fixa. E tem uma cacetada deles. No vídeo de hoje a gente não vai ficar muito explicando cada um deles não, até porque a gente já tem um vídeo específico pra isso, clica aqui caso você não tenha visto. Vamos supor que o seu gerente do banco te fez uma daquelas propostas in-cre í-veis de investimento. Daí você fica na dúvida, será que é incrível mesmo pro banco ou pra mim?

Seus problemas acabaram-se! Eu fiz uma planilha específica pra isso, pra você comparar o rendimento, em percentual e também em reais, da maioria dos investimentos disponíveis. Para baixar a planilha, é só deixar o seu nome e email abaixo!

[mailmunch-form id=”645281″]

Mesmo se você não quiser nem ouvir falar da cara do seu gerente do banco, a planilha continua sendo muito útil pra você. A corretora te oferece estes investimentos, e também você pode encontrar várias opções no app Renda Fixa, que te mostra uma cacetada de investimentos diferentes. Bora pra planilha?

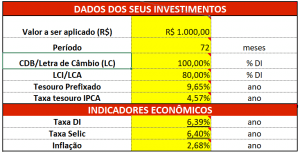

Vamo lá! Uma vez que você baixar, você vai ver que tem umas células em amarelo, e é somente nelas que você vai entrar com seus dados.

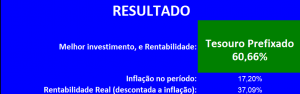

Todas as outras células são de cálculos que a planilha faz pra você. Incluindo essa parte em azul, que é o resultado: depois que você entrar com os dados, a planilha vai mostrar pra você qual o melhor investimento. Veja que a gente só está considerando rendimento aqui, no final do vídeo eu tenho uma observação importante sobre isso. Aqui na parte azul também tem o quanto seu dinheiro ganhou de rentabilidade real, ou seja, além da inflação do período.

Com essa planilha, você pode simular os principais investimentos em Renda Fixa: Poupança, LCI e LCA (esses três, não pagam imposto de renda), como também LC, CDB e os três Títulos do Tesouro Direto: Tesouro Selic, Prefixado e Tesouro IPCA+. A planilha já tem alguns números, então aquele investimento que você não quiser simular, é só colocar zero.

Vamos lá! Bora colocar a planilha pra trabalhar!

Começamos colocando os dados econômicos do nosso Brasil, que mudam mais que a gente troca de roupa. A gente tem que colocar o valor da taxa DI e da Selic (são muito próximas) e a inflação do Brasil. Na planilha tem comentários dizendo onde você pode encontrar estes dados, mas se você baixou o app Renda Fixa, e novamente eu recomendo que você faça isso (pessoal do renda fixa, podiam me mandar uma comissão, inclusive!) lá tem todos estes indicadores prontinhos pra você, além das diversas opções de investimento que a gente falou.

Seguindo na planilha, vamos supor que você tenha mil reais, pra investir por dois anos (coloca 24 meses no período). Pra essa primeira simulação, eu vou zerar os tesouros IPCA e prefixado, até porque eles não estão disponíveis com vencimento tão curto.

Vamos colocar um CDB que tá te prometendo 100% do CDI (poderia ser também uma LC, funciona do mesmo jeito). Vamos comparar com uma LCI ou uma LCA, (que lembrando, não tem imposto de renda), e que tá te prometendo 80% do CDI. Qual dos dois paga mais, hein?

Algumas conclusões a gente pode chegar, pra qualquer cenário. A poupança, coitada, rende menos que o Tesouro Selic, sempre. Só que, nesses dias de Selic baixa, e se você tem pouco dinheiro para aplicar, a diferença vai ser uma merreca!

Outra conclusão é que o Tesouro Selic rende menos que um CDB que paga 100% do CDI. Assim: a CDI é praticamente o mesmo valor da SELIC. Em tese, o Tesouro Selic pagaria 100% da Selic, ou arredondando, 100% do CDI. Mas o Tesouro Direto tem a taxa de Custódia, aquela que a gente tem que pagar para a Bolsa (B3) de 0,3% ao ano. Então, CDB 100% paga mais que o Tesouro Selic. Pouca coisa, mas paga. Só que os riscos são incomparáveis: o Tesouro é muito mais seguro que o seu banco que tá pagando 100% do CDI.

Agora vamos voltar pro CDB X LCI. Em 12 meses, a planilha tá falando que a LCI rende mais. Agora, se for 18 meses, o resultado muda: O CDB passa a render mais! Uai? Que loucura né? Não é não: como o CDB paga imposto de renda, regressivo, quanto mais o tempo passa menos imposto você vai pagar. Daí, nesse caso, o CDB passou a ser mais vantajoso.

Por último, como ficaria, se colocarmos os Tesouros Prefixado e IPCA? Acesse esse site pra você conhecer as taxas que o governo tá pagando no momento em que vc estiver assistindo a este vídeo.

Vou colocar um prazo de 6 anos, porque é mais ou menos o vencimento de dois títulos mais que aparecem aqui pra mim. O IPCA+ 2024 está pagando inflação (que é o próprio IPCA) mais 4,57% ao ano. Vamos colocar este valor na tabela. Ele já ganhou dos outros aqui: mas lembra que o vencimento é só em 2024.

Finalmente, se a gente pegar o Prefixado 2025, a taxa total oferecida é de 9,65% ao ano. Colocando este valor na planilha, e tcharam! Bateu todos os investimentos!

ALERTA DE PERIGO: Não vai escolher seu Título do Tesouro Direto só pela rentabilidade hein? Cada um funciona de um jeito, e você precisa entender antes de colocar o seu dinheiro – sob o risco de ter prejuízo se fizer alguma besteira! No Prefixado, por exemplo, ele tá pagando bem mas é porque vc tá levando o risco da inflação ficar mais que estes 9,65 e daí seu dinheiro vira poeira.

Dá uma mexida boa na planilha, se tiver dúvidas ou sugestões pra melhorar nossa planilha de renda fixa, manda aqui pra gente! São muito bem vindas!

Ah, um último detalhe antes de você ficar animadão com um CDB aí da vida, de um banco que sabe se lá Deus de onde veio, que vc nunca ouviu falar da existência do coitado. Tirando o Tesouro Direto, onde o risco é baixíssimo, os outros investimentos vão funcionar assim: quando estão te pagando demais, pode olhar que o banco, ou a instituição financeira, não estão lá essas coisas não.

Eh, Não tem almoço grátis, como você já deve ter imaginado: é a velha relação risco-retorno. Eu gosto de falar que é o cobertor tomara que amanheça: cobre o pé, descobre a cabeça. Se tão pagando pra caramba, é porque vc tá levando a bomba pra casa.

Mas todos estes investimentos que a gente viu têm garantia do Fundo Garantidor de Crédito, de até 250mil por instituição financeira. O que pode acontecer é você ficar até alguns meses sem receber, pro FGC te pagar de volta. Então, você pode olhar assim: se não tá te pagando tão mais assim que o Tesouro Direto, fica com o Tesouro que é bem mais seguro!

E você pode analisar as finanças da instituição financeira no site bancodata.com.br, daí você vê como que tá as contas dela antes de investir o seu dinheiro. Ou confia no FGC e vai ná fé mesmo, vc que manda, o dinheiro é seu!

Gostou do vídeo? Essa planilha de grátis, mais o vídeo, vale o seu joinha e compartilhar com seus amigos, hein?

Se ainda não baixou, é só deixar seu email aqui!

[mailmunch-form id=”645281″]

Valeu meu amigo, um grande abraço pra você, cuide bem do seu dinheiro, e tchau tchau.

BIANOR ESTEVES MENDES

2 de junho de 2018 at 08:03Gostaria de receber a planilha comparadora de renda fixa pois achei o vídeo muito interessante.

Obrigado

William Ribeiro

2 de junho de 2018 at 09:09Olá, Bianor! É só deixar o seu email no espaço dedicado (no final do artigo), ok? Abraços!