Por William Ribeiro

E aí, sabe me dizer qual investimento rende mais? Nuconta do Nubank ou Tesouro Direto? Qual título paga mais, um CDB, LCI, LCA? Tesouro Prefixado ou Tesouro IPCA? Não sabe a resposta? Então vamos ...

Por William Ribeiro

E aí, sabe me dizer qual investimento rende mais? Nuconta do Nubank ou Tesouro Direto? Qual título paga mais, um CDB, LCI, LCA? Tesouro Prefixado ou Tesouro IPCA?

Não sabe a resposta? Então vamos descobrir juntos.

Nós vamos comparar a rentabilidade de todos eles aí, considerando a inflação, inclusive. E de quebra tem planilha GRÁTIS pra você fazer as suas simulações também!

Meu amigo dinheirudo, como você faz pra comparar a rentabilidade de cada investimento, hein?

Vamos simular quanto renderia alguns principais investimentos em renda fixa, usando a nossa planilha aqui. Se tiver dúvidas, pode acompanhar também no vídeo, logo acima.

De reforço, se você quiser entendê-la melhor, pode ver em detalhes como usá-la neste link.

Vamos para a planilha. Você tem que preencher só as células em amarelo, tá bom? O resto a planilha calcula pra você, automaticamente, e ainda mostra qual é o melhor investimento, aquele que rende mais para você.

Podemos supor um investimento inicial de R$ 10.000. No período, consideramos um ano, mas na planilha precisa ser lançado em meses, tá?

Agora tem dois indicadores de mercado que a gente tem que inserir: a taxa DI e a Inflação. Pra conferir se os valores estão atualizados para o momento que você está lendo este artigo, recomendo o App Renda Fixa, que é o mesmo que utilizo para descobrir qual investimento rende mais.

A taxa Selic Over e o CDI no momento dessa gravação, estavam em 5,4%. Já a nossa ratoeira invisível de dinheiro, a inflação, vulgo IPCA, ficou em 2,89% nos últimos 12 meses.

Tranquilo, caro amigo! Agora a gente vai para os investimentos em si. Que também vão apresentar condições diferentes aí pra você, por causa do momento econômico que você vai estar vivendo.

Que inveja de você nesse momento. Vive no futuro e sabe tudo que está acontecendo. E eu aqui, sem ter a menor ideia do que vem pela frente. Viajante do futuro, traga-nos boas notícias, por favor!

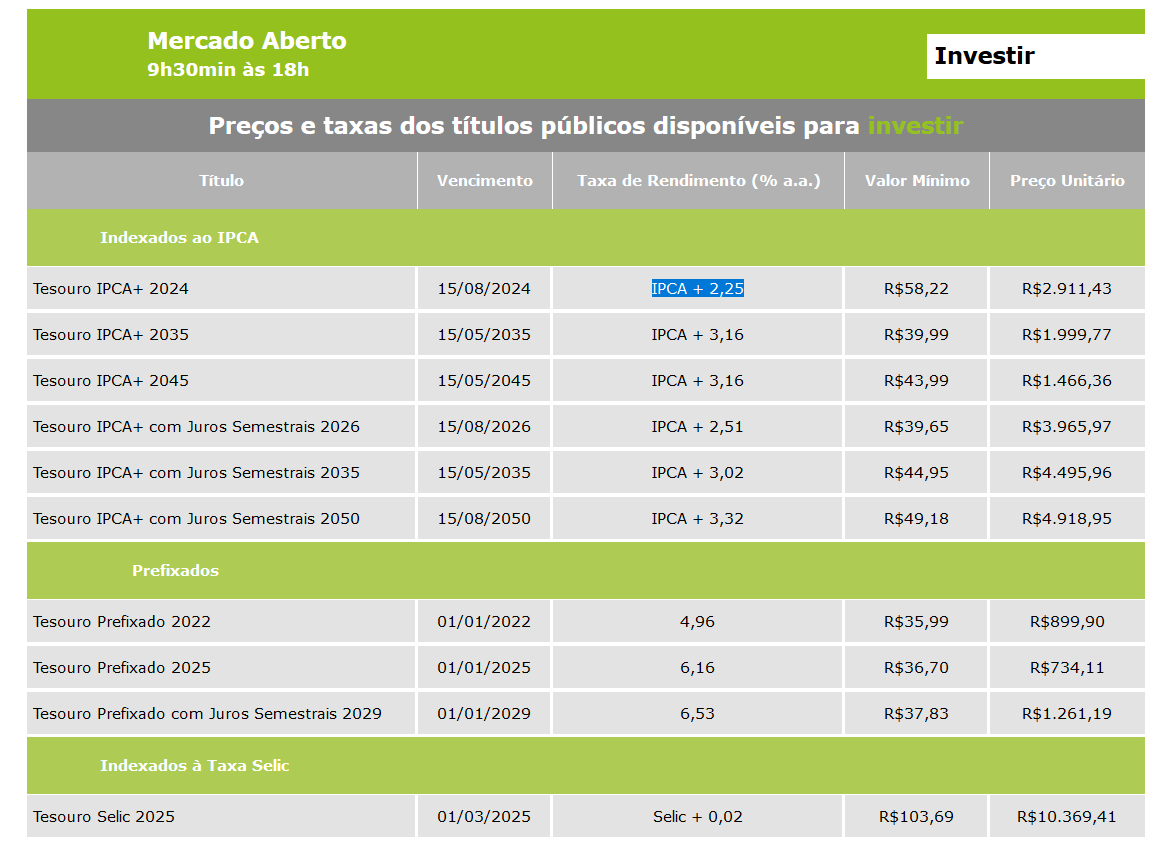

Vamos lá, agora a gente tem os investimentos do Tesouro Direto. A gente tem que saber quanto os títulos estão te pagando, no momento atual.

Olha aí a sua cabeça bugando: tesouro direto não é renda fixa? E renda fixa varia? Sim, meu amigo!

Para saber a rentabilidade dos títulos no seu dia do futuro aí, acessa esse site do Tesouro Nacional.

Bom, se você der um look aqui nos vencimentos dos títulos, vai ver que não tem nenhum para daqui um ano. A gente vai ter que dar uma acochambrada aqui, mas fica tranquilo que a planilha faz certinho a proporcionalidade dos rendimentos, então o cálculo vai estar correto.

Só toma cuidado se for investir, para não correr o risco de precisar do dinheiro antes do prazo, porque pode ser que você tenha prejuízo na parada. É a polêmica Marcação a Mercado!

Quer dizer, menos no Tesouro Selic, que não tem enrosco pra vender antes do prazo.

Na tabela acima, consta na última linha o vencimento do título para 2025. Mas isso na prática só significa que, no dia 01/03/2025, o seu dinheiro aplicado no Tesouro Selic cai na conta da sua corretora, precisamente, um dia útil depois.

Se você quiser reinvestir, tem que escolher um novo Tesouro Selic, com uma nova data de validade que vai ser disponibilizada pelo tesouro direto.

E falando de Tesouro Selic, tem essa taxa de rendimento “Selic + 0,02”. Pode ser que seja diferente no dia que você estiver comprando. No nosso caso, comprando esse título hoje, ganharíamos um brindezinho de 0,02%. O nome técnico pra isso é deságio, ou um desconto que a gente ganha.

Vamos colocar esse descontinho na planilha. Belezera!

Agora vamos pro Tesouro Prefixado. Vamos pegar um de prazo mais curtinho, de 2022. Rentabilidade de 4,96% ao ano. Eita saudades de prefixado de 17%! Mas a inflação tava no talo também… Melhor não reclamar.

Tranquilo. Colocamos este valor na nossa planilha. Agora vamos fazer a mesma coisa para o Tesouro IPCA. Pegando o mais curtinho aqui (igual coice de porco), a gente tem a bagatela de 2,25% + IPCA ao ano, para o IPCA+ 2024.

Ah, se você não entende nada de Tesouro Direto, tem a nossa série de vários vídeos em 1 minutinho no nosso canal do Youtube. Antigo, mas bão também.

Agora vamos pegar alguns títulos privados pra gente comparar por aqui. Isso varia muito de uma instituição financeira para outra, e de momento econômico também.

A dica aqui pra você buscar estes investimentos, novamente, é o nosso querido App Renda Fixa.

CDB e LC

Nessa célula aqui a gente pode colocar tanto um CDB como também uma LC, letra de Câmbio, que é tipo um CDB das financeiras.

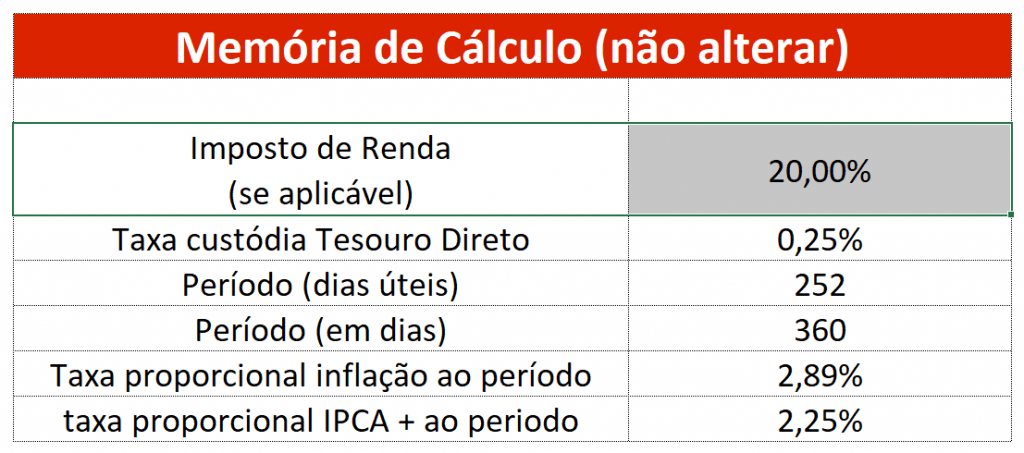

Tanto o CDB como o LC estão na mesma linha da tabela, porque sofrem a mesma incidência de imposto de renda regressivo. Inclusive é o mesmo para as aplicações de Tesouro Direto também:

Se você deixar sua grana lá por 6 meses, a alíquota é de 22,5%. Como a gente está simulando aqui uma aplicação de 1 ano, a alíquota é de 20%. O ideal seria deixar um dia a mais: com 361 dias, já cairia no terceiro degrau aqui, de 17,35% de imposto de renda. Porém deixaremos assim mesmo.

Essa parte do imposto é feita neste quadro de cálculo aqui, na parte de baixo da planilha:

Não vai mexer nessa parte não, tá? Aqui a gente calcula a alíquota de imposto. Tem também a taxa de custódia do Tesouro Direto, que este ano caiu para 0,25%.

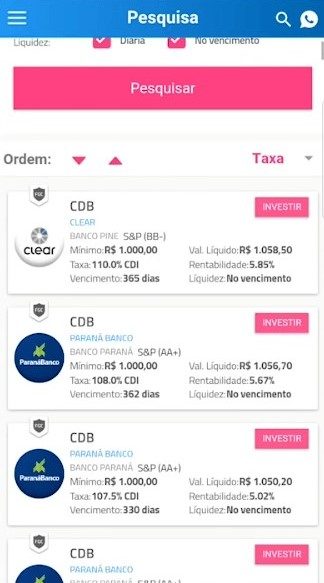

A gente também tem a inflação como também a taxa do IPCA do período em questão. Mas vamos voltar para o nosso CDB ou LC. Onde encontrar estes produtos? Vamos abrir o App Renda Fixa e ver o que que tem de bão pra gente por lá.

Voltamos ao nosso investimento, temos 10 mil, com 12 meses de prazo. Em “Ativo” vamos selecionar CDB e LC. Em tipo de ativo, vamos selecionar aqueles pós-fixados, ou seja, atrelados ao CDI.

No App renda fixa, vamos pesquisar e no nosso caso aqui pra mim apareceu um CDB do Banco Pine, que você pode aplicar a partir de mil reais, com taxa de 110% do CDI. Vamos colocar esse valor na nossa planilha!

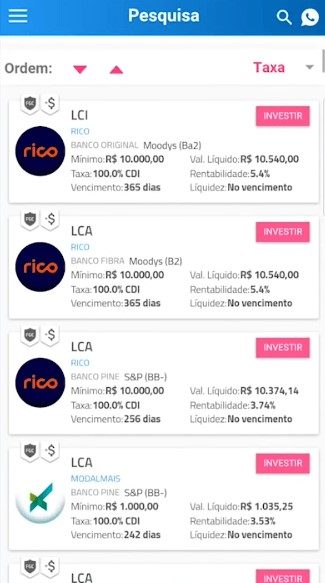

E finalmente a gente vai procurar por uma LCI ou LCA. Como você sabe, amigo dinheirudo, o legal desses bichinhos aqui é que não pagam imposto de renda. E como é bão fazer o leão passar fome, né?!

Então, aqui no App renda fixa, a gente busca novamente os investimentos. Dessa vez colocando aqui no tipo de ativo LCI e LCA.

Olha aí uma LCI do Banco Original, com vencimento pra daqui um ano, começando com dez mil reais. Ela te paga 100% do CDI no vencimento. Bora colocar então esse valor na planilha.

Nuconta

O último investimento que a gente vai colocar aqui é a Nuconta do Nubank! Ela também rende 100% do CDI, mas diferentemente da LCI anterior, aqui o rendimento é bruto! Ou seja, o valor que você vai receber aplicando na Nuconta do Nubank já vai vir com a dentada do leão. As alíquotas são exatamente aquelas que a gente já viu mais acima.

Vamos então “chunchar” estes 100% do CDI na Nuconta, na nossa planilha mágica e veja como ela ficou. Eu disse mágica, porque é agora que a magia acontece! O resultado do comparativo: quais destes ativos de renda fixa rende mais?

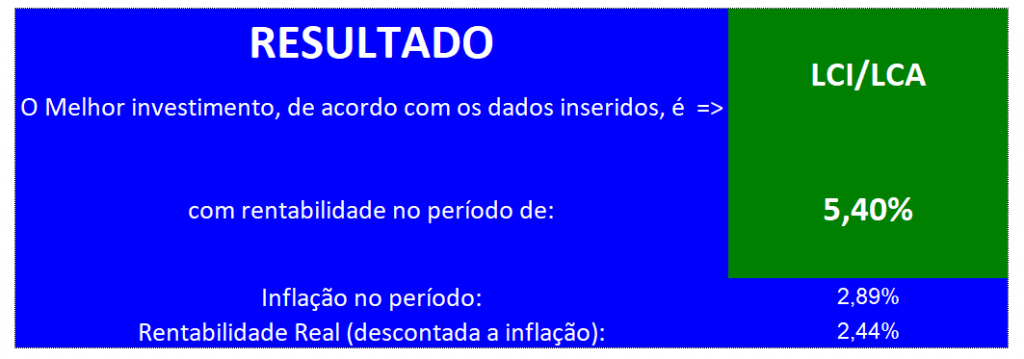

Vamos ver agora! No lado azul da planilha, a gente tem o resultado.

Considerando todos estes valores de rendimento que a gente colocou, a nossa campeã foi a LCI, com 5,40% de rentabilidade. Tirando a inflação do período, o seu dinheiro ganhou 2,44% de poder de compra – essa foi a sua rentabilidade real.

E o que isso quer dizer? Não sei também. Brincadeira, vamos olhar o cálculo das rentabilidades. Daqueles dez mil reais que você investiu no começo do período, você vai ganhar 540 reais de rentabilidade, depois de um ano. É uma boa graninha.

O problema é que você não pode gastar tudo! Aliás, se você está na fase de construção de patrimônio, o ideal é que você gaste nada ou o menos possível, para tentar engordar aí o fermento dos juros compostos.

Mas se você não pode se dar ao luxo de não ver a cara do dinheiro, quanto disso você pode gastar?

Justamente o que a gente vê aqui na coluna “Rendimento Real”, que é o rendimento líquido menos a inflação. Veja que pra chegar nesse valor não é uma operação de subtração simples não, mas uma divisão! Sim, meu amigo, pegadinhas da matemática financeira.

Então, para torrar um pouco da grana sem perder o poder de compra do seu dinheiro, o máximo que você pode gastar é 244 reais, ou seja, 2,44% do dinheiro que você investiu.

Mas tem alguns detalhes aqui, meu amigo endinheirado. A gente está misturando banana com maçã: é muito diferente comparar a segurança de um título público do tesouro direto, com um CDB de um banquinho que você encontra por aí.

O risco é outro, e é justamente por isso que ele pode estar te pagando mais. E não dá pra escolher investimento olhando só a rentabilidade – Já que você encontra banco mais quebrado que arroz de terceira…

Algo importante também: depois que você tiver o seu colchão financeiro, é legal começar a se programar para o médio e longo prazo. Com isso, você consegue taxas melhores nos bancos e no próprio tesouro direto. Além de pagar menos imposto de renda, como no caso da Nuconta, por exemplo.

Simula aí com a planilha! Coloca um prazo maior, pra você ver como que os seus rendimentos vão ser maiores também.

Ah, falando em planilha, se você ainda não baixou essa planilha espetacular, pode acessar o link pra baixar de graça aqui.

E se você acha que o rendimento da Nuconta ou do Tesouro Selic estão baixos… Então você tem que ver nosso próximo post. Você acredita que você pode ter até prejuízo investindo na Nuconta do Nubank? Ou mesmo rasgando dinheiro investindo no Tesouro Selic?

É justamente o que vai acontecer, se um cenário de juros, que está previsto ainda para este ano, se concretizar. Está bem aqui para você conferir.

Valeu meu amigo, abraço grande pra você, cuide bem do seu dinheiro e tchau!