Por William Ribeiro

Você viu que agora foi aprovada a lei do Cadastro Positivo automático e obrigatório pra todo mundo? Todos os seus gastos no seu cartão de crédito, toda conta que estiver seu nome, tudo isso vai f...

Por William Ribeiro

Você viu que agora foi aprovada a lei do Cadastro Positivo automático e obrigatório pra todo mundo? Todos os seus gastos no seu cartão de crédito, toda conta que estiver seu nome, tudo isso vai ficar visível para as empresas de crédito e vai impactar no seu SCORE!

Isso vai também definir se você vai conseguir OU NÃO crédito na praça, conseguir abrir conta em banco, comprar financiado na loja.

Será então que o Cadastro Positivo automático é bom pra gente? Por que será que os bancos tinham tanto interesse que aprovasse isso, hein?

Dá uma olhada em alguns riscos MUITO SÉRIOS pra você, que ninguém te falou até agora!

Opa, bao demais da conta?

O que você acharia se uma empresa tivesse acesso a todas as suas movimentações financeiras, contas no seu nome, todas compras no seu cartão de crédito? Teria medo da segurança dos seus dados? Ou será que isso é bom pra gente, vai ficar melhor pra conseguir aumentar o limite do cartão, conseguir crediário, abrir conta em banco?

É o tal do Cadastro Positivo agora obrigatório, ou a gente poderia dizer que é o cadastro IMPOSITIVO, já que a lei estabelece que ele vai ser automático para todo mundo. Não se esquece de inscrever no canal, se você gosta de conteúdos que impactam o seu bolso!

Bem, vamos colocar ordem na parada e explicar pra você essa coisa toda de Cadastro Positivo. A gente já fez vídeos assim no canal, mas basicamente, funciona assim. Sabe o Serasa, SPC, Boa Vista?

São os chamados Bureaus de Crédito, são empresas recebem pra dizer, basicamente, se você é um bom pagador ou não. Com isso, as lojas que são clientes do SPC, por exemplo, conseguem decidir se vendem fiado para o comprador.

Assim, os birôs vendem a sua capivara financeira para o lojista.

E a loja pode ver se você já deu alguns tombos na praça, com o lojista podendo recusar uma venda a prazo pra você, por exemplo.

Em vez de vender para um Seu Madruga da vida e nunca mais ver a cor do dinheiro, custa mais barato para o lojista contratar a Serasa pra ficar sabendo das tretas financeiras do comprador.

O Score de Crédito é a sua nota como bom pagador. A real é que esse é um segredo de estado, na verdade é o próprio negócio dos Bureaus de Crédito: se a gente tivesse acesso à metodologia, qualquer um poderia virar concorrente ou mesmo nem precisar do serviço deles.

E esse já é um ponto que vale a pena ser contestado. A gente tá falando de empresas privadas meio que rotulando a sua capacidade de pagamento, baseado em critérios próprios, secretos, e vai lá saber o que eles consideram pra isso.

E o seu Score abaixa ou aumenta, você não pode fazer patavina nenhuma a respeito, nem mesmo contestar o que levou a essa mudança no seu número mágico aí, que é o Score de Crédito.

Na hora de comprar parcelado ou abrir a sua conta digital, por exemplo, a gente fica totalmente dependente dessas empresas, e baseado em que elas decidiram se você paga bem as contas ou não.

Esse é o jogo em vários países do mundo. Até por conta da necessidade das pessoas entenderem o que muda o Score (pelo menos até o ponto que as empresas podem falar publicamente), a gente foi visitar o Serasa nesse vídeo aqui.

Então, atualmente, tem dois pontos principais que são analisados pra formar o seu Score:

O cadastro “negativo”, que é o padrão, digamos assim. É quando você não paga uma conta e a empresa queima no gorpe, como diz aqui em Minas, e dá aquela sujada no coitado, manda o seu nome pro Serasa. Nesse caso, então, o SPC, Serasa, ficam sabendo só dos seus deslizes.

E também existe até hoje o Cadastro Positivo Optativo, ou Opt in, que você vai lá e VOLUNTARIAMENTE faz o seu cadastro positivo. Aí é diferente: A Serasa passa a ter acesso ao TODO histórico de contas no seu nome: água, luz, fatura do cartão… Pagou direitinho, em tese, ajuda a aumentar o seu score.

Só que se você atrasar o pagamento, como você está com o cadastro positivo “ligado”, o SPC, Boa vista, ficam sabendo mesmo se a empresa não sujar o seu nome. E isso, claro, diminuiria o seu Score, porque você não pagou em dia. Em que grau, só os birôs mesmo pra dizerem. Só isso já poderia ser um motivo pra você optar por NÃO fazer o seu cadastro positivo.

E aqui entra a mudança: com a lei complementar 166, nosso presidente Bolsonaro sancionou o cadastro positivo AUTOMATICO E OBRIGATORIO pra TODOS NÓS. Quer dizer, Opt-out, ou seja, você pode escolhar não ter os seus dados capturados pelos birôs, mas automaticamente e por padrão, o seu nome vai pro cadastro positivo primeiro.

Ah, mas se eu posso sair quando eu quiser, então tá tranquilo, mesma coisa do que tá!

Hum, será mesmo?

Primeiro, lembra que o critério é segredo de estado de cada birô de crédito? Quando a lei entrar totalmente em vigor, em julho de 2019, vai todo mundo pro cadastro positivo. Isso porque a maioria das pessoas não sabe o que é e nem procura se informar, diferentemente de você, meu amigo.

Então, se eu optar por sair, por não ter o meu Cadastro Positivo, o que isso vai influenciar no meu Score? Será que eu não vou ser “discriminado” por isso? Eu me pergunto até como as empresas de água, luz, telefone, vão ser informadas para “pararem” de enviar os dados para os birôs, e como isso um dia poderia ser fiscalizado.

Segundo ponto que eu não gosto dessa lei: sigilo dos dados. Se já é preocupante e assustador ter um governo na sua cola, vigiando absolutamente tudo o que a você faz…. Você já deve ter ouvido falar dos casos do nosso imposto de renda sendo vendido por aí, nas ruas brasilânias, não é mesmo?

Imagina uma empresa privada com a responsabilidade de carregar toda a sua capivara financeira. Imagina o susto de um vazamento, como aliás aconteceu esses dias com os dados do próprio Boa Vista, mas que depois o possível vazamento acabou sendo arquivado pelo ministério público.

Ah, mas se eu quero privacidade, é só pedir pra sair do Cadastro Positivo, ué!

Sim, isso porque você SABE e procura se informar das coisas. A maioria das pessoas não vão ter nem o direito de privacidade, porque sequer sabem o que é esse negócim de Cadastro Positivo.

Então a gente chega no terceiro ponto, que é o mais importante: o que a gente ganha com isso, tendo uma empresa fuçando os nossos dados?

Vamos entender o que está em jogo e os argumentos aqui. Claro que esse projeto foi defendido com unhas e dentes pelos birôs de crédito. Se o negócio deles é vender informação, quanto mais dados eles tiverem acesso, mais refinada fica a análise deles. Negócio de ouro mesmo pra eles. Se hoje existem oito milhões de pessoas com cadastro positivo, o jogo inverte: possíveis 120 milhões virão pro cadastro positivo automático.

Os bancos também fizeram uma pressão muito forte para a aprovação da lei. Inclusive porque agora eles têm o próprio Birô de Crédito, o Quod, que além dos dados de milhões de correntistas, vai nadar de braçada nessa nova lei do cadastro positivo.

O interesse dos bancos pela lei vai além disso: boa parte do funcionamento de um banco depende de as pessoas pagarem os empréstimos que elas tomam.

Vamos ver isso mais de perto. A gente fala aqui no canal do negócio espetacular que é ter um banco: você empresta o dinheiro que não é seu, e ganha juros em cima disso. Lindo né?

Quando você investe o banco te paga X (isso se você não deixar dinheiro parado na conta, que pro banco é mais lindho ainda). Uma vez que ele pegou o seu dinheiro, ele empresta para os outros por 7X. Esse 6X aí de diferença é o tal do SPREAD BANCARIO, ou seja, o lucro bruto do banco.

Claro que ele tem custos operacionais, impostos. O que os bancos alegam é que esse valor do SPREAD é alto porque a inadimplência é alta no Brasil. Só que existem países com inadimplência muito maior que a do Brasil, e o Spread não é táo alto como cá.

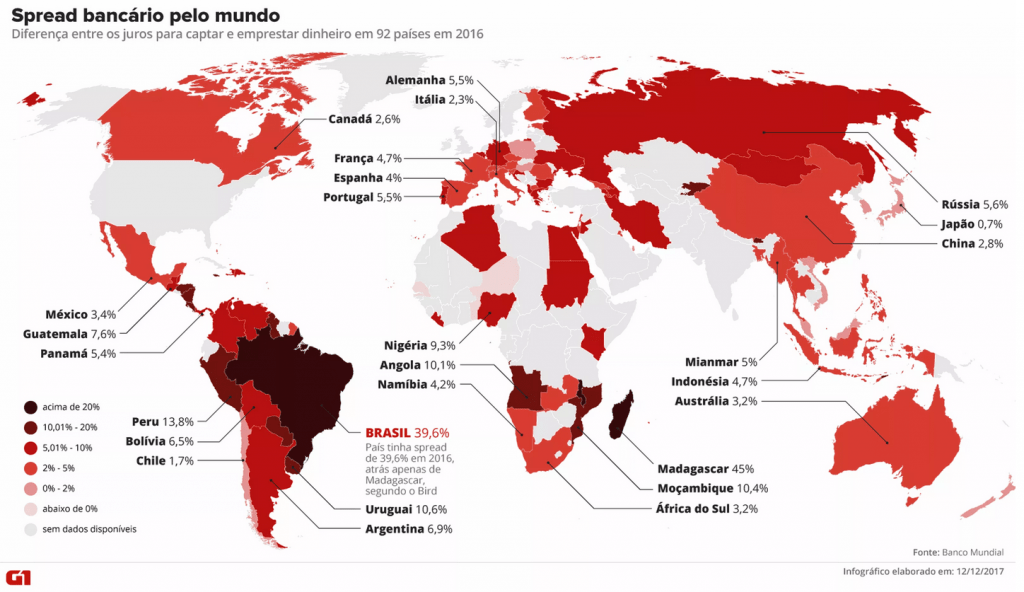

Pra você ter uma ideia, tem uma pesquisa, já de alguns anos, mas serve pra ilustrar. Mostra que o Spread Brasileiro era o 2º maior do mundo, quase 40%. Ou seja, se o banco paga a SELIC para os investidores, ele cobra mais de 46% de juros pra quem pede emprestado. 600% de diferença!

O SPREAD bancário do Brasil só não conseguia ser maior que madagascar, que não tem 1% do PIB do Brasil. O Spread aqui era o segundo maior do mundo. Mas claro que a inadimplência no brasil não é a segunda maior do mundo, né meu amigo?

O SPREAD bancário do Brasil só não conseguia ser maior que madagascar, que não tem 1% do PIB do Brasil. O Spread aqui era o segundo maior do mundo. Mas claro que a inadimplência no brasil não é a segunda maior do mundo, né meu amigo?

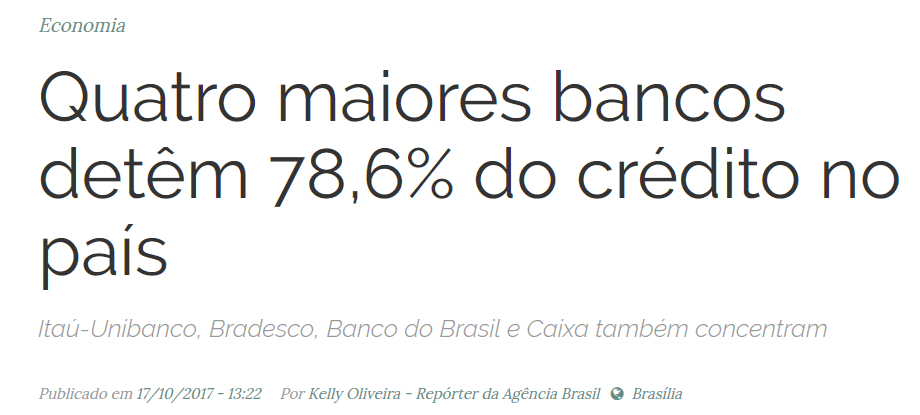

Aí eu deixo a pergunta pra você: por que os juros pra você pedir dinheiro emprestado no Brasil são tão altos? Por conta da inadimplência, ou porque os 4 maiores bancos do Brasil concentram quase 80% de toda a grana da galera? Falta concorrência na parada?

Pergunta que não quer calar, meu amigo! Escreve sua opinião aqui nos comentários!

Os bancos juram de pé junto que o Cadastro Positivo Automático vai fazer o SPREAD vai cair. Humm, será mesmo? Qual o real impacto da inadimplência no SPREAD? Será que os bancos ganham muito porque as pessoas não pagam, ou temos um setor extremamente reservado, um oligopólio, ou seja, mais fácil achar genro com foto de sogra na carteira que abrir um banco no Brasil?

A gente tem que olhar direitinho, porque quando vejo histórias assim, só vem na minha cabeça a história das companhias aéreas, lembra? De cobrar separada a mala despachada quando você vai andar de avião.

Você acha que a passagem de quem não despacha mala ficou mais barata, ou só aumentou o preço de quem tem que despachar? E o lucro teria ido para as pouquíssimas companhias aéreas do Brasil?

Aliás, a Lei do Cadastro Positivo prevê que seja avaliada a redução do Spread em até 2 anos. Veremos mesmo. O governo lutou pra aprovação aí desse cadastro IMPOSITIVO, que diga-se de passagem, é obra lá do governo anterior. O projeto foi aprovado com urgência no congresso, enquanto a gente se divertia com o Brasil sendo eliminado na copa.

Para o governo, milhões de reais vão ser injetados na economia, porque os bancos vão poder emprestar mais dinheiro. Isso se esse negócio do SPREAD diminuir realmente se sustentar né? E também uma discussão que eu deixo para os economistas, que é a sustentabilidade do crescimento de uma economia com concessão de crédito, ainda mais em um país com mais de 60 milhões de endividados.

Ainda existe a posição dos críticos e das entidades de proteção do consumidor. Eles dizem que se o cadastro já existe e não teve adesão, o Cadastro Positivo não deve ser tão bom assim né? Ainda mais pra ser obrigatório. E também que quem já tem cadastro positivo não teve redução de taxas. Parece que existe um conflito dessa lei com a LGPD, Lei Geral de Proteção de Dados, que diz que os consumidores tem o direito de aprovar previamente que uma empresa trate os seus dados.

Olha a posição do IDEC: “A sociedade está colocada dentro de um critério de avaliação do qual não tem conhecimento, não há uma discussão sobre isso, sobre como esses dados serão utilizados”, afirma Ione Amorim, economista da entidade.

Mas enfim, meu amigo, me parece, como sociedade, que perdemos a chance de barganhar algumas coisas a mais com esta história de cadastro positivo automático aí. Será que os benefícios PRA GENTE são tão claros assim, como estão querendo pintar por aí?

Será que os custos para a gente, nossas liberdades individuais, enfim, de fornecer OBRIGATORIAMENTE os dados para empresas PRIVADAS, compensam os benefícios que estão pintando pelos bancos, biros e pelo próprio governo?

O que você acha? Conta pra gente nos comentários!

Grande abraço pra você, cuide bem do seu dinheiro e tchau!